导语:2019年以来,双胶纸产能不断增加,新产能的释放主要集中在头部企业,其中带有配套浆线的产能占多数。出于公司战略、提升抗风险性等原因,企业对浆纸一体化新产能的投放占据主流。2024年仍有187万吨产能计划投放,双胶纸市场产能规模进一步扩大。

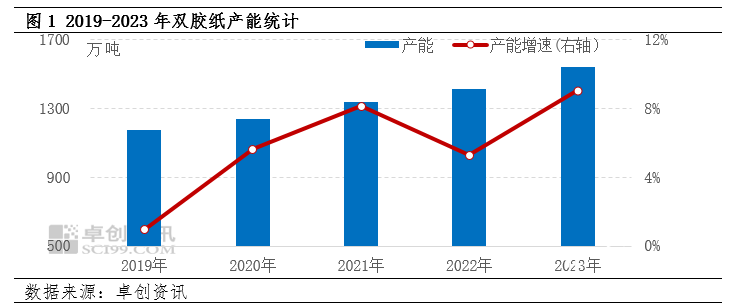

2023年双胶纸新增产能达146万吨,产能净增速达近五年新高,为9.60%。年内双胶纸行业盈利情况尚可,纸厂新增产能按计划释放,2022年部分产能也于2023年延后释放,因此2023年产能增速有较明显提升。

近年来双胶纸新增产能的释放多集中在头部企业,规模纸企通过推进浆纸一体化项目,不断扩大产线规模,同时通过优化原料及运输成本、新增基地布局等方式,来提高自身市场占有率。年内双胶纸新增产能中,浆纸一体化产能占比近70%,浆纸一体化产能释放成为主角。

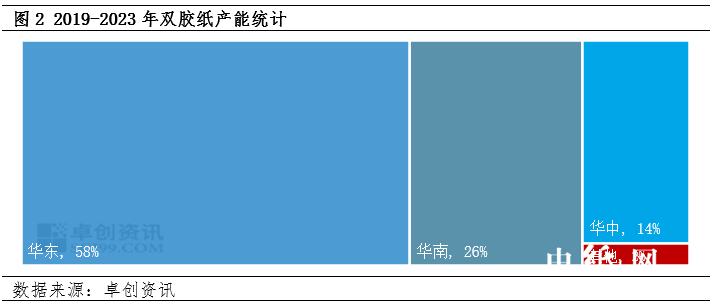

新增产能分布在华东地区和华南地区,多为规模纸厂的产能依计划扩张,主要分布在山东省、福建省和广东省。2023年华南地区的双胶纸产能占比达到26%,较2022年提升4个百分点,华南地区产能多集中在广西壮族自治区和广东省。华东地区依旧是双胶纸产能占比最高的区域,其中山东省、江苏省产能最为集中。

2024年双胶纸市场价格走势或仍延续季节性波动

从供需面来看,预计2024年双胶纸新增产能约为187万吨,但需求未见明显增量,整体供大于求的格局依然阶段性存在,部分纸厂产线可能有转产情况出现,预计产量较2023年有所降低,从而产能利用率水平下降。单从需求而言,2024年总学生人数尽管增长速度或较2023年有所收窄,但整体仍有增长趋势,加之教材改版等工作的推进,教辅教材、党建类刚需订单对市场仍有较强支撑,其释放节奏也影响着市场价格走势。另外,在电子化阅读、办公的趋势下,图书、社会类需求存有减量预期,双胶纸整体需求增量或较为有限。

整体而言,随着新增产能的进一步释放,双胶纸行业的供应环境趋于宽松,订单需求的释放节奏对市场的影响力增加。2024年教辅教材类出版需求、党建类需求仍对市场有稳定支撑,社会需求存缓步恢复预期,采购旺季期价格仍有上行态势。但随着新增产能的正常生产,市场供应压力增加,供需矛盾或有显现。供需共同作用下,叠加成本端偏弱震荡可能,预期2024年内价格波动趋势将随行业淡旺季进行调整。

苏公网安备 32010202010716号

苏公网安备 32010202010716号