导语:2023年四季度生活用纸价格先涨后跌,主导因素由成本驱动向供需驱动转变。2024年一季度供需矛盾逐步改善,生活用纸价格或呈现先跌后小幅反弹趋势。

四季度生活用纸价格先扬后抑

四季度生活用纸价格呈现先涨后跌趋势,均价6527 /吨,环比上涨4.07%,同比下跌17.32%。具体趋势来看:10月生活用纸价格仍呈现上涨趋势,但月均价上涨3.37%,因上游纸浆价格持续上涨,成本增加以及带动下游备货影响;11月生活用纸价格开启下跌趋势,月均价下跌0.53%,成本仍呈高位,但需求逐渐转淡,纸企库存累增,让利出货影响;12月需求平淡情况未能改善,供大于求情况加剧,纸企减产或停机情况增加,未能支撑纸价企稳,均价环比下跌2.32%,较11月跌幅有所扩大。

/吨,环比上涨4.07%,同比下跌17.32%。具体趋势来看:10月生活用纸价格仍呈现上涨趋势,但月均价上涨3.37%,因上游纸浆价格持续上涨,成本增加以及带动下游备货影响;11月生活用纸价格开启下跌趋势,月均价下跌0.53%,成本仍呈高位,但需求逐渐转淡,纸企库存累增,让利出货影响;12月需求平淡情况未能改善,供大于求情况加剧,纸企减产或停机情况增加,未能支撑纸价企稳,均价环比下跌2.32%,较11月跌幅有所扩大。

成本上行是支撑前期生活用纸价格上涨主要原因

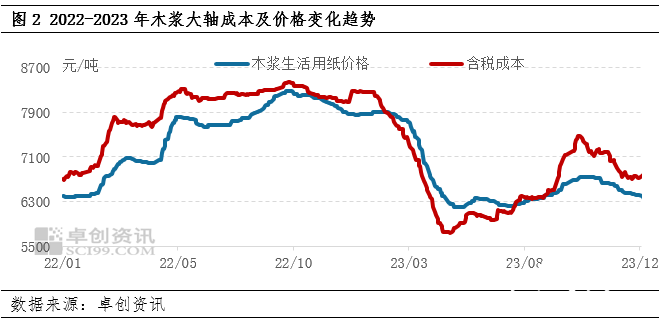

木浆生活用纸在生活用纸市场中占据主导地位,其余纸种价格多有跟随其调整的惯例,因而此处以木浆生活用纸为例,10月木浆生活用纸价格涨幅不及成本涨幅,导致木浆生活用纸企业成本压力增加,主导10月木浆生活用纸均价继续上行,从而带动竹浆生活用纸、甘蔗浆生活用纸价格随之上行。

10月进口木浆现货市场价格先扬后抑,整体均价上扬,且处于相对较高水平。因进口针叶浆、阔叶浆价格上涨,且10月均价增幅扩大,导致木浆生活用纸成本增加620/吨,较9月上涨9.25%,涨幅扩大4.02个百分点。因此成本不断上升,且增势扩大的情况下,主导10月木浆生活用纸均价上涨,月均价上涨3.37%,明显窄于成本上涨幅度,与需求端有所疲软,当前供需矛盾已经逐步显现有关。

供需面主导中后期纸价下跌运行

10月供需矛盾已经逐步显现,在11月出现加剧,12月供需矛盾改善有限,因此主导生活用纸价格由涨转跌。且上游纸浆价格因终端需求偏软,出现回落现象,上下游联动情况下,生活用纸四季度中后期呈现持续下跌的态势,并逐步逼近年内最低值。

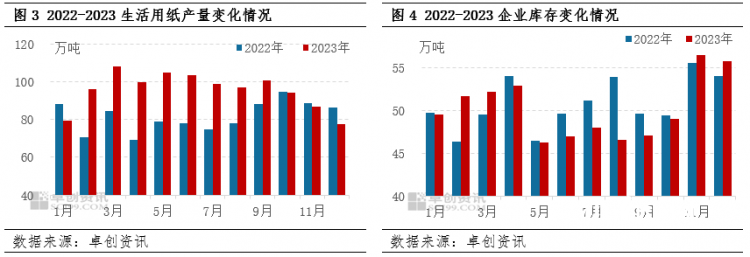

11月生活用纸供需矛盾加剧。部分纸企订单量继续减少,库存持续累升,已经逐步开始检修或者减产,产量下滑幅度在8.23%附近,但仍未能够改善市场供需矛盾,纸企库存上升15.36%,供需矛盾加剧。从而导致生活用纸价格呈现下行趋势,月内累计下跌1.89%。

12月供需矛盾持续,倒逼中大型纸企停机检修增多,河北区域在下旬停机,四川地区月底开始停机等。供应端持续下行情况逐步改善市场供需矛盾,生活用纸产量下滑10.18%,纸企库存量出现1.26%下滑,供需矛盾开始改善。但纸企库存较年内平均水平高11.13%,较10月仍高13.91%,供需矛盾依然存在,导致生活用纸价格仍然呈现下跌趋势,月内累计下行1.93%。

2024年1季度供需逐步改善,纸企或止跌微幅反弹

供应面:1月纸企因12月停机检修后恢复、为春节备货准备、消耗浆料库存等原因影响下,产量较12月或有所回升;2月春节假期期间,纸厂检修增加,产量或再次出现收窄;而3月进入备货小旺季,纸企产量有所回升。整体市场供应跟随季节性变化规律,呈现先增再降后回升趋势。

需求面:1月终端市场存备货需求,但终端成品订单改善不足情况下,下游加工厂大量囤货意向仍显不足,以刚需消化前提下适量拿单为主。2月在物流集中停运前夕或有所改善,但整体2月份因春节假期影响,主要消化库存原纸,市场原纸需求呈现季节性淡季。3月备货需求增加,下游适度采买,市场交投活跃或回升。

成本面:当前国际纸浆价格相对平稳,现货纸浆价格成本变化有限情况下。加之国际物流、金融属性、上下游联动等多方面因素影响,纸浆价格现货价格或先抑后扬,但整体波动幅度有限,对生活用纸价格影响减少。

综合以上,成本面影响减少,供需面根据季节性波动,春节前生活用纸价格或止跌趋稳,春节后上下游联动情况下,价格或出现微幅反弹。

苏公网安备 32010202010716号

苏公网安备 32010202010716号