观点概述

期货走势的规律分析是重要的研究部分,其中季节性分析是大宗商品的基本分析之一。作为市场交易商品,其本身供需就与季节关系紧密,进而影响商品的走势方向。此篇报告将研究纸浆商品的季节性规律,从定量和定性两个方向入手,通过对其季节性特征的研究分析,我们可以对纸浆的走势和预期有所预判,进而会对价格的择时点与趋势分析起到一定帮助。

我们首先对纸浆的期货盘面价格与漂针浆现货价格进行图形分析和统计分析,从而总结其涨跌规律。但仅仅是这样并不足够证明其季节性的鲁棒性,我们会再对其进行季节性的统计学检验,系统性验证其季节性强度。另一方面,本文也会从定性角度去找纸浆的供需旺季,探寻纸浆商品的行业特性。

根据统计分析,2019年-2023年,纸浆主力期货价格在1月、2月、11-12月易出现季节性上涨,而5月和10月则有较强的下跌概率。2016年-2023年,现货价格则在1月和8月有较大概率上涨,5月、6月和10月显现出较强的季节性下跌。进一步用季节性分解测试其季节性强度,并未有较强的季节性规律。

而从供需角度来看,纸浆需求侧在3-6月会有小旺季,9-12月出现大旺季。需求对纸浆盘面走势的影响性有限,需结合其他阶段性因素综合判断,但季节性的淡旺季是一种利多的预期,在外部环境较为稳定的时候,有利于纸浆价格的稳定,给予纸浆价格一定的支撑。

风险关注

研究观点基于历史规律总结,历史规律可能失效;市场可能会出现超预期波动。

一、期现价格的季节性分析

1.期货季节性涨跌规律分析

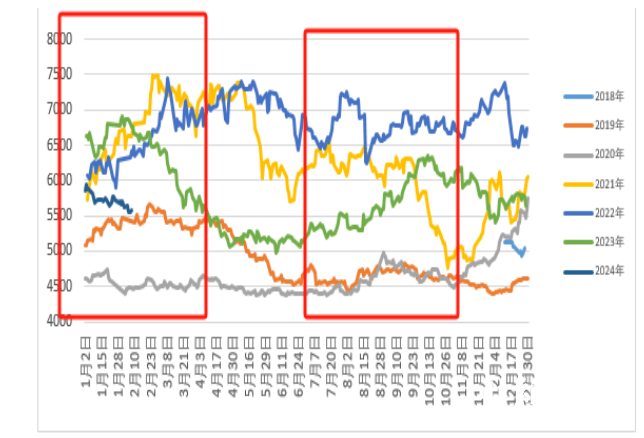

我们选纸浆主力合约的日度收盘价作为观察数据,从2018年12月至2023年12月。从图1上来看,上半年有3/5年份盘面呈现了一个先上涨后下跌的波形,3/5个年份到上半年结束价格重心会移动。下半年亦有4/5年份形成一个小波峰。因此,从图形来看,一年80%概率有2次的季节性波动,分别在上下半年。从具体月份来看,每次波动的波峰月份并不在一个确定的月份,开始上涨和下跌的时间也随着波峰而变,并不固定。

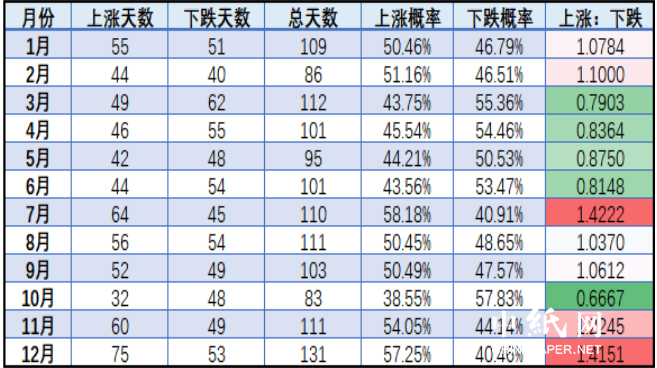

更进一步地,我们计算每日涨跌幅,并对这5年多的日涨跌幅按月份进行统计。通过计算上涨、下跌概率,两者的相对比率可以作为一个当月涨跌强度的判断指标。如果这个比率接近于1,则说明该月份没有明显的上涨或下跌的概率。越大则说明该月份多数天数在上涨,反之越小则多数天数在下跌。通过表1,我们可以看到,1月,2月月份多数天数在上涨,7月、11月和12月月份出现较多天数上涨情况,3月、4月、5月、6月与10月则有较强的日下跌概率。

图1纸浆期货历史收盘价

数据来源:上海钢联、国海良时期货研究所

表1期货按月份涨跌天数统计

数据来源:上海钢联、国海良时期货研究所

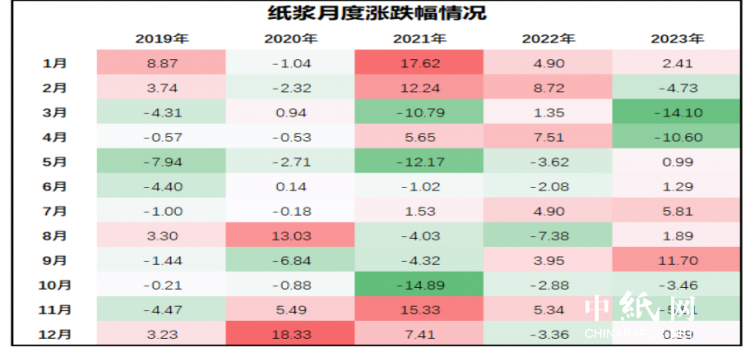

除此之外,月度的最终涨跌幅也是一个重要的判断指标。该月多数天数上涨并不意味着最终月度会上涨,但是通常上涨概率较大的月份,如果未发生极端下跌,我们会期望于它大概率是月度上涨的表现。因此我们列出每年的月度涨跌幅情况,计算其同月份的平均值,并同时计算每个月份的最高月涨幅和最低月跌幅,见图2。可以直观发现,在判断上涨概率发生的月份,1月、2月、7月、11月和

12月,它们的月均涨跌幅为正,且最低月跌幅往往较小。而在我们判断下跌的月份,3、5、10月份,其月均涨跌幅为负,最高月涨幅依旧也较低。4月份的最高月涨幅较大,6月的涨跌幅度较小,多为小范围波动,故可能均不是较为稳定的下跌月份。

月末涨跌幅外,月中出现的极端情况也是需要考虑的因素。我们将月度的最高价与最低价计算出一个月度最高涨幅与最低跌幅,并以散点形式绘制在图2中。可以直观发现,在判断上涨概率发生的月份,7月份的月中出现了较大的波动行情号。同样,在之前判断下跌的月份中,3月也出现了较大的涨幅。因此3月和7月不是较为稳定的涨跌规律月份。

表2纸浆月度涨跌幅情况

数据来源:上海钢联、国海良时期货研究所

图2纸浆期货月度涨跌幅统计

数据来源:上海钢联、国海良时期货研究所

综上所述,从期货图形上来看,上半年和下半年大概率都会出现一波上涨行情,但行情每年的波峰月份和持续时间并不固定。从月度统计开看,1-12月份中,1月、2月、11月与12月会出现较大概率季节性上涨,而5月和10月会出现较大概率的季节性下跌。

2.现货价格季节性涨跌规律分析

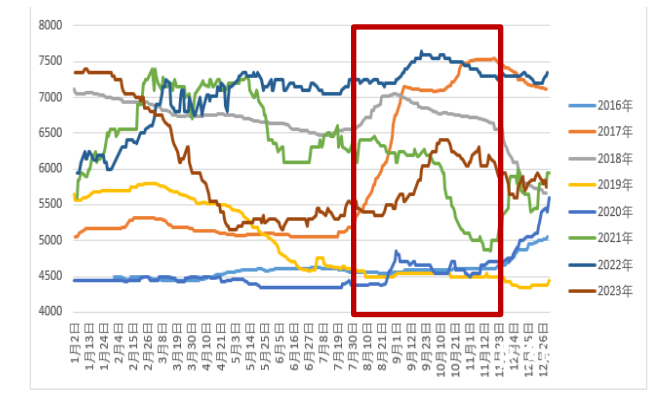

同样地,我们选取针叶浆现货(银星)的历史价格作为数据,观察时间从2016年至2023年。从图3可以看到,其走势上半年并无明显季节性趋势,价格走势结构不一;下半年7-10月份5/8年份有一波上涨行情,价格重心同时上移。

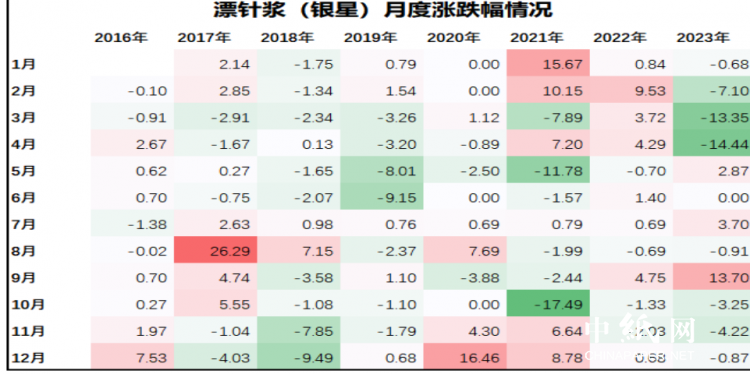

再统计其每个月上涨、下跌天数,并计算其上涨下跌概率如下。表3可以看出,每个月价格变动的天数大概有一半,而在这一半的变动天数中,我们再次计算其上涨概率与下跌概率的比率来看月份变动的大致方向。同上,越接近1的涨跌不明显,越大则表明上涨概率较大,越小表面下跌概率较大。因此,1,2,8月份有较大概率上涨,3-6,9-11月越有较大概率下跌。

图3针叶浆(银星)历史价格

数据来源:上海钢联、国海良时期货研究所

表3针叶浆(银星)按月份涨跌天数统计

数据来源:上海钢联、国海良时期货研究所

相似地,月度涨跌幅及其月度最大最小值也被计算并绘制成图。通过图4可以看出在上涨概率较大的月份中,2月的最低月跌幅也较大,波动剧烈,因此我们排除2月有着明显的季节性上涨趋势。而4月、9月和11月其实也有着较小的涨跌比率,但通过月均涨跌幅和极值涨跌幅可以发现,它有着较高的最高月涨幅和最低月跌幅,波动较大,其月均跌幅也接近于0或明显为正,因此4月份不能被认为具有较强的下跌季节性。

更进一步,我们考虑进来极端情况,将月最高价和最低价计算为最高涨幅和最低跌幅,以散点形式绘制在图中。我们发现,3月的最高涨幅接近10%,会出现较大上涨波动,因此3月也被排除在外,多为震荡月份。

表4漂针浆(银星)月度涨跌幅情况

数据来源:上海钢联、国海良时期货研究所

图4漂针浆(银星)月度涨跌幅统计

数据来源:上海钢联、国海良时期货研究所

因此,从现货价格折线图来看,下半年存在一次较明显价格上涨走势,同时将价格重心向上移动。从数据统计来看,1月和8月份较大概率上涨,上涨天数占比较多,且月均涨跌幅为正,月度最大跌幅较小;而5月、6月和10月份较大概率下跌,下跌天数占比较多,月均涨跌幅为负,月度最大涨幅较小。

3.期现价格季节性特征的统计量化

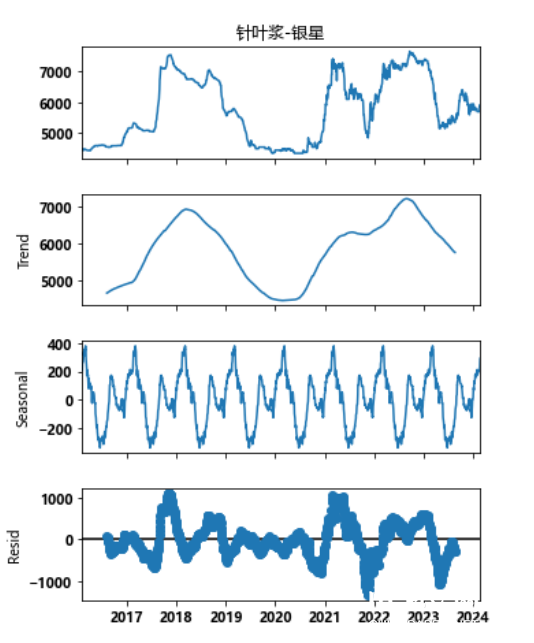

除了上述方法,我们需要更加系统性的方法来量化一下数据的季节性强度。在这里,我们使用时序分解法来衡量其季节性强度。时序分解法是用LOESS回归去平滑时序数据(图5和图6),分解出趋势、季节和残差。

图5期货价格时序分解

数据来源:上海钢联、国海良时期货研究所

图6漂针浆(银星)价格时序分解

数据来源:上海钢联、国海良时期货研究所

然后用分解出来的季节项和残差项来估计季节性强度,具体公式如下:

其中, 表示残差项,

表示残差项, 表示季节项。对于季节性很强的数据,经趋势调整后的数据应比残差项的变动幅度更大。因此,

表示季节项。对于季节性很强的数据,经趋势调整后的数据应比残差项的变动幅度更大。因此, 相对较小。而之所以要设定在0与计算值的最大值,是因为有时候季节性很弱,弱到都小于随机游走的方差,

相对较小。而之所以要设定在0与计算值的最大值,是因为有时候季节性很弱,弱到都小于随机游走的方差, 这样一来,就会出现负值,所以,为了不出现负值,就设定了0为最小值。

这样一来,就会出现负值,所以,为了不出现负值,就设定了0为最小值。

经计算,纸浆期货主力收盘价的季节性强度为0.51,现货价格的季节性强度为0.37。如果季节的波动大于其对应的随机游走,那么说明季节性很强,那么 相对较小,季节性强度就会比较大。而这个值如果大于0.64,则说明季节性较强,需要使用季节性差异过滤器。因此,纸浆期货价格和现货价格并不具备很强的季节性波动。

相对较小,季节性强度就会比较大。而这个值如果大于0.64,则说明季节性较强,需要使用季节性差异过滤器。因此,纸浆期货价格和现货价格并不具备很强的季节性波动。

二、供需因素季节性分析

纸浆本身的季节性并不明显,其季节性因素主要来自于需求侧,各纸种的季节性规律。纸浆的主要用途顾名思义是造纸,按照用途可分为包装用纸、文化用纸、生活用纸和特种纸。特种纸用途较为广泛,而生活用纸方面消费全年并无明显的淡旺季,因此对纸浆下游的季节性分析主要集中在文化纸和包装纸。

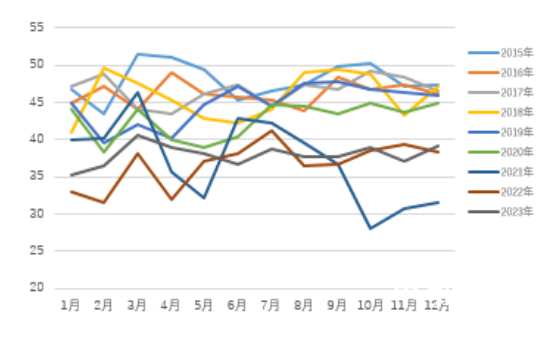

文化纸的终端需求主要是印刷和出版行业,用于制作图书期刊画册等印刷品,各细分纸种的淡旺季情况有所不同。铜版纸的旺季主要是3-6月和9-12月,3-4月份春季展销会,9-12月年前促销,3-5、10-12月份香烟旺季,3-6月啤酒旺季,10-11月白酒旺季,用于制作画册、画报、酒标和烟包的需求增加。而双胶纸的旺季主要是3-5月和9-12月,3-5月学生秋季教材备货、9-12月学生春季教材备货,催生大量用于生产书籍课本的双胶纸需求。但从文化纸近几年的产量来讲,明显的季节性需求并不明显,多呈现出旺季不旺的情况,随着出生率下降和社会无纸化趋势,文化纸的季节性特性在逐渐弱化。

图7双胶纸产量

数据来源:上海钢联、国海良时期货研究所

图8铜版纸产量

数据来源:上海钢联、国海良时期货研究所

图9白卡纸产量

数据来源:上海钢联、国海良时期货研究所

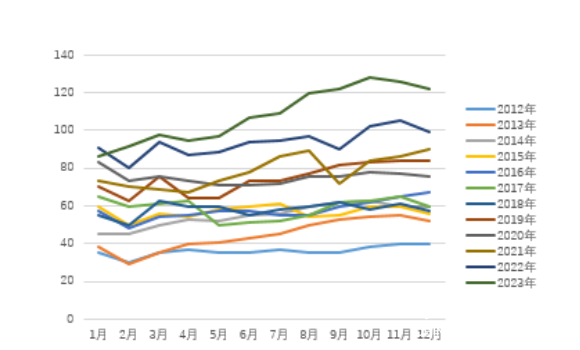

包装纸中漂针浆的主要消耗纸种是白卡纸,其终端需求是各种消费品的包装。一般趋势是年初春节月份较低,随后逐月上升。由于双“11“双”12“等网购促销活动,叠加中秋春节前的礼品需求,四季度为全年顶峰。因此,每年9-12月为白卡纸需求旺季。

因此,木浆系纸种的旺季在3-6月和9-12月,且下半年旺季会强于上半年旺季。通常来说,当旺季来临时造纸企业会提前做好原材料备货,而淡季时企业多以刚需采购为主。

三、总结

根据统计分析,2019年-2023年,纸浆主力期货价格在1月、2月、11-12月易出现季节性上涨,而5月和10月则有较强的下跌概率。2016年-2023年,现货价格则在1月和8月有较大概率上涨,5 月、6月和10月显现出较强的季节性下跌。进一步用季节性分解测试其季节性强度,并未有较强的季节性规律。

而从供需角度来看,纸浆需求侧在3-6月会有小旺季,9-12月出现大旺季。需求对纸浆盘面走势的影响性有限,需结合其他阶段性因素综合判断,但季节性的淡旺季是一种利多的预期,在外部环境较为稳定的时候,有利于纸浆价格的稳定,给予纸浆价格一定的支撑。

【免责声明】

本报告中的信息均来源于已公开的资料,国海良时期货有限公司对这些公开资料获得信息的准确性、完整性及未来变更的可能性不做任何保证。

由于本报告观点受作者本人获得的信息、分析方法和观点所限,本报告所载的观点并不代表国海良时期货有限公司的立场,如与公司发布的其他信息不一致或有不同的结论,未免发生疑问,所请谨慎参考。投资有风险,投资者据此入市交易产生的结果与我公司和作者无关,我公司不承担任何形式的损失。本报告版权为我公司所有,未经我公司书面许可,不得以任何形式翻版、更改、复制发布,或投入商业使用。如引用请遵循原文本意,并注明出处为“国海良时期货有限公司”。

如本报告涉及的投资与服务不适合或有任何疑问的,我们建议您咨询客户经理或公司投资咨询部。本报告并不构成投资、法律、会计或税务建议,或担保任何投资及策略契合个别投资者的情况。本报告并不构成给予个人的咨询建议,且国海良时期货有限公司不会因接收人收到本报告而视他们为其客户。

苏公网安备 32010202010716号

苏公网安备 32010202010716号