导语:节后白卡纸市场处于供需逐步恢复阶段,纸价整体稳定。随着纸厂价格不断拉涨,在市场需求季节性回升预期下,3月纸价存小幅上涨可能。

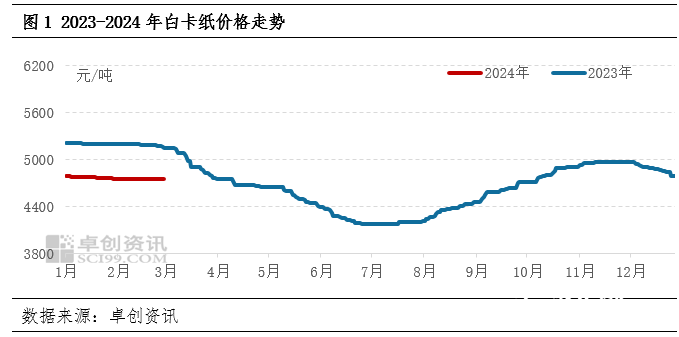

纸厂节前提涨预热,节后市场价格暂稳。春节前白卡纸企业陆续发布涨价通知,计划2月起价格提涨100 /吨,为节后市场预热。春节假期后,白卡纸市场买卖双方陆续返市,节后首周,市场活跃度整体不高,价格调整乏力。宵节后,下游陆续恢复开工,虽有少数贸易商试探拉涨100/吨,但订单回升尚需一定过程,市场成交整体偏淡,主流价格延续稳定。截至2月28日,国内250-400g白卡纸均价4750/吨,较月初持平。

/吨,为节后市场预热。春节假期后,白卡纸市场买卖双方陆续返市,节后首周,市场活跃度整体不高,价格调整乏力。宵节后,下游陆续恢复开工,虽有少数贸易商试探拉涨100/吨,但订单回升尚需一定过程,市场成交整体偏淡,主流价格延续稳定。截至2月28日,国内250-400g白卡纸均价4750/吨,较月初持平。

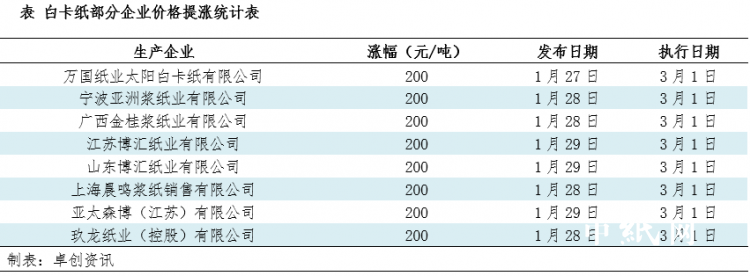

3月纸厂计划提涨,规模企业价格政策对市场具有引导性。多数规模企业计划3月价格提涨200/吨,对市场走势形成一定利好带动作用。国内白卡纸企业数量有限,从乐观角度来看,若规模企业价格同步上调,将带动市场情绪由观望逐步向看涨转化,贸易商陆续拉涨,从而将价格上涨陆续向下游传导。另外,纸厂价格上调将加剧市场价格倒挂空间,成本压力增加,将倒逼贸易商出货价格上调。

需求季节性回升,但仍需警惕供应过剩带来的运行压力。从淡旺季来看,3月进入传统需求旺季,通常纸价将跟随上涨。终端客户节前整体备货不多,随着订单恢复,市场刚性需求存在增加趋势。目前白卡纸厂开工普遍恢复正常,以迎接即将到来的需求小旺季,3月纸厂暂无检修计划,预计产量整体将保持增长。但白卡纸市场供应整体过剩,且节后纸厂及贸易商库存仍有待消化,产量增速过快则将对需求增长的利好形成抵充作用,不利于涨价的落实。

市场信心整体不强,且白板纸价格下跌,业者对市场的谨慎观望态度不减。经过2022年以来市场的整体疲软运行,业者市场信心的恢复仍需时间,尤其是在白卡纸产能仍将不断增加的背景下,市场对于传统需求旺季订单能否明显改善多持观望态度。而作为替代品,白板纸开年则开始下调,其规模纸厂太仓基地于28日针对部分规格型号下调100-150/吨,周边部分纸厂跟随下调50-100/吨。白板纸价格的下调,对市场心态形成一定冲击,将影响下月初市场对纸厂价格上调的跟进进度。

市场多空因素并存,3月纸价整体上行空间或有限。当前纸价低位,受益于纸厂价格拉涨,在市场需求好转预期下,预计3月市场走势或存上涨可能。但市场产能偏大,货源充裕,市场价格竞争依然较激烈。加之下游采购趋于理性,订单零散化等问题,市场需求回升情况仍存在一定不确定性,业者后市信心有待提升,这将对纸价的上行空间形成一定制约作用。

苏公网安备 32010202010716号

苏公网安备 32010202010716号