双胶纸8月价格整体趋强,主要是因为纸厂接单向好,月内有拉涨动作,挺价意向较为坚决。受上游挺价带动,经销商也有提价行为,叠加市场有部分供应偏紧情况出现,涨价函得以部分落实至市场价格。9月次年春季出版招标工作陆续开始,对市场有一定支撑作用,但是供应环境逐渐宽松,供需作用下,预计9月双胶纸市场有涨后趋稳态势。

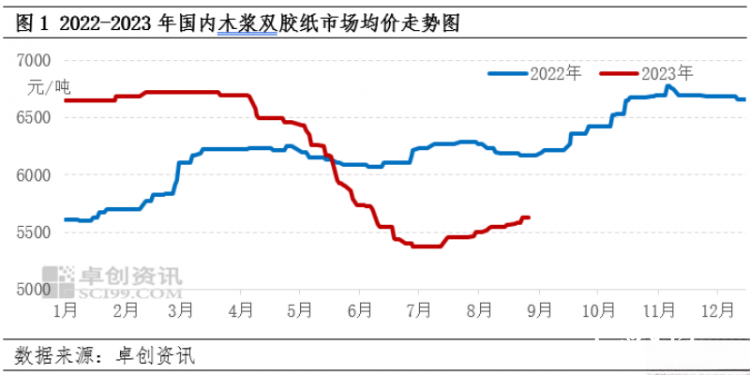

8月份双胶纸市场趋强运行。月内纸厂排产接单持续向好,中旬相继发出涨价函,并积极跟进订单落实。受上游纸厂挺价带动,多地经销商报价上调。市场有短期博弈态势,因下游备货积极性较高,局部出现了供应偏紧的局面,涨价得以部分落实。如图1所示,8月70g木浆双胶纸市场均价5564 /吨,同比上涨2.65%,同比下跌10.46%。

/吨,同比上涨2.65%,同比下跌10.46%。

供需博弈态势有所显现

成本端压力未得到有效缓解,月内主要原料整体波动有限,对双胶纸市场存有一定底部支撑。如图1所示,截至8月31日针叶浆收盘价格较上月末相比下调约68/吨,跌幅为1.21%;阔叶浆收盘价格较上月末相比上调约67/吨,涨幅为1.68%。主要原料合计下调约2/吨,整体波动幅度不大。

上游现货纸浆价格偏强整理,虽然双胶纸市场价格也有小幅上调,但社会需求表现平平,制约双胶纸价格涨幅。因此双胶纸价格涨幅不及成本,行业利润有微幅收窄,双胶纸行业盈利水平改善有限。如图2,8月双胶纸平均毛利率为5.39%,较上月下滑0.11个百分点,跌幅较上月收窄3.18个百分点。

供需支撑有限,9月涨幅或偏窄

供需层面来看,纸厂库存处于低位,接单情况向好,开工积极性较高,目前开工负荷率处于历史高位。并且福建、山东地区新产能均已投放,预计9月整体开工负荷率在67%左右,对供应环境的预期仍偏于宽松。下游补库备货情况仍存,9月出版招标工作也相继开始,支撑市场挺价运行,但后续社会订单未见明显需求支撑点,整体来看,9月份需求实际增量或较有限。

成本面而言,随着进口纸浆货源陆续抵港,国内可流通纸浆的货量或将有增加态势。供应增加,使得浆价存有震荡后偏弱的可能,成本端的利好驱动或将难以持续。

9月份迎来开学季,文化纸进入传统消费旺季,出版招标订单相继释放。并且纸厂接单排产情况仍有向好局面,部分纸厂有意继续拉涨纸价,从而稳定后续市场以及招标价格,扩大自身盈利水平。但社会订单表现一般,且文化纸库存向贸易商和终端转移,下游后续备货节奏有可能再次放缓。预计9月份双胶纸价格小幅上探,然后趋稳运行。

苏公网安备 32010202010716号

苏公网安备 32010202010716号