导语:7月虽然时处行业淡季,但纸厂却选择在近期发出涨价函。受此影响,华南市场信心有所提振,价格重心上移,但仍有部分地区存观望心态。供应偏紧,下游采购者有底价备货意向,供需作用下,短期内价格可能有小幅上调,但需求后续动力或显不足,供应压力亦或再度显现,价格上行空间有限。

依照往年规律,随着招标季节的收尾,7月进入双胶纸需求传统淡季,价格往往会出现下行趋势。然而正值传统淡季阶段,纸企却联发涨价函,纷纷提涨双胶纸出厂价格,涨幅多在200 /吨(见下表)。纸厂在涨价函发出后,多积极跟进订单落实,价格得以向市场传导。

/吨(见下表)。纸厂在涨价函发出后,多积极跟进订单落实,价格得以向市场传导。

在涨价函带动下,供应收紧的影响充分发酵,广东市场贸易商心态有所提振,市场价格出现小幅反弹。如图1所示,以广东市场70g华夏太阳双胶纸为例,截至7月18日,其市场均价为5400/吨,较月初上调200/吨,涨幅为3.85%。

7月时处传统淡季,同时前期华南地区又有新增产能释放,为何纸厂会在此时选择发出涨价函?这要从几方面来看。

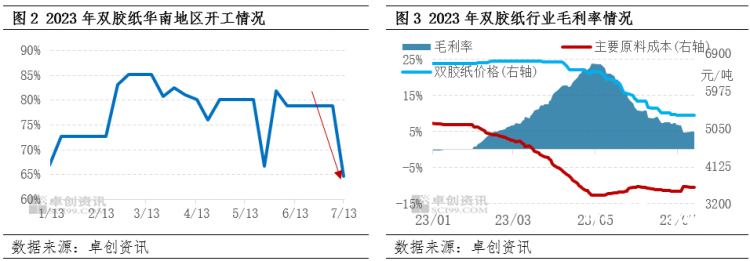

首先,从供应来看,华南地区7月出现产线检修情况,开工率下降,市场供应减少。从图2可见,7月7日-13日,华南地区样本企业周度开工负荷率为64.64%,较上周下降14.29个百分点。虽然前期有新增产能的释放,但是成品纸出纸质量尚不稳定,暂未形成合格品的产量增量。同时前期双胶纸价格一直处于下行通道,部分经销商备库相对谨慎,渠道内库存水平在正常偏低位置,产线检修导致了部分需求出现缺口,而新产能对于此部分需求缺口的填补能力有限,因此供应面有所收紧。

其次,反观需求,虽然7月是双胶纸的传统淡季,但在之前的文章中我们也提到过,受浆价下行,双胶纸价格僵持后进入下行通道的影响,部分终端下游采购者放缓了采购节奏。导致部分出版、本册订单需求延后至7月左右,这使得近期纸厂接单情况有所向好,在需求面提供了一定利好。

最后,从行业利润角度看,前期双胶纸价格下调,加之7月主要原料纸浆价格个别有窄幅上调,故而双胶纸行业利润也随之缩减。截至7月18日,7月双胶纸行业平均毛利率为5.44%,较6月减少3.35个百分点(见图3)。在行业利润收紧的情况下,纸厂也有意拉涨价格,增强盈利能力。

需求后续增量不足,价格上浮空间有限

短期来看,产线检修情况将依旧存在,预计短期内华南地区企业开工负荷率情况将维持在63%左右。而新增产能所生产的双胶纸虽然质量尚未十分稳定,但其50万吨的年产能,叠加短期内以价换量的市场布局,对市场所带来的影响仍然不可忽视。同时8月山东地区亦有50万吨新增产能计划释放,或在心态面对市场形成一定压制。随着华南地区企业开工逐步稳定,供应面压力或再次显露。

而需求增量是否会有所延续,对市场价格的后续走势有着较大影响。目前看,主要需求支撑依然是出版、本册等刚需订单。由于印刷、发运、开学分发等时间调配的因素影响,这部分需求在8月中上旬或将陆续收尾,而外贸相关社会订单表现稍显不佳,需求后续增量对于市场的支撑力度较为有限。

综合来看,供应收紧、纸厂订单转好对双胶纸市场确有利好表现,纸厂涨价函的发出使市场业者信心也得以提振。但供需博弈依旧是双胶纸市场的主旋律,且浆价仍有承压运行可能,预计7月下旬至8月双胶纸市场重心仍有上行空间,但空间或偏窄。

苏公网安备 32010202010716号

苏公网安备 32010202010716号