导语:上半年箱板纸市场成交重心下移,主要受到关税调整,进口量增多、需求恢复不及预期及成本下滑等多个利空因素影响。下半年,随着经济逐步修复,箱板纸需求存改善预期,叠加成本端上涨预期支撑,预计箱板纸下半年或有上涨趋势,但考虑到供应压力加大,涨幅有限。

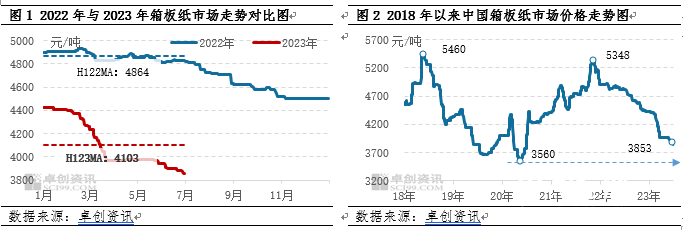

上半年箱板纸市场整体呈现“下滑-整理-下滑”的趋势,成交重心逐步下移。其走势与《2022-2023中国瓦楞及箱板纸市场年度报告》预测结论略显差异。主要因为年初进口关税调整,进口纸低价优势倒逼国产纸主动下调价格从而收窄二者的价差。另一方面需求面恢复不及预期,叠加因上游主要原料价格下跌导致成本下降等因素影响,箱板纸在经历了2-3月份的快速下跌后,5、6月份市场价格再次小幅下移,低价的持续时间及下跌周期有所变化。

2023年上半年箱板纸成交重心下移。据卓创资讯数据监测:2023年上半年中国箱板纸市场均价4103 /吨,同比跌幅15.65%。其中高点出现在1月中上旬的4425/吨,低点出现在6月底的3853/吨,高低价格差在572/吨,波幅在12.93%。回顾市场来看:1-3月下旬市场价格下滑幅度较大。进口关税调整后,国内包装厂进口积极性明显提升,随着2月中下旬进口纸陆续到港,国内供应压力逐步增大。需求面恢复不及预期,市场供需矛盾凸显。规模纸厂多次下调出厂价格,加重市场看空气氛,价格成交重心明显下滑。截至3月下旬,进口纸与国产原纸价差收窄至相对稳定的水平,第一次下滑阶段结束。4-5月上旬市场进入横盘整理阶段。随着下游包装厂阶段性集中补库,叠加纸厂停机检修增多,企业去库较为顺畅。5月中下旬-6月份市场再次进入下行通道。随着企业生产逐步恢复,市场供应量增加,下游需求跟进偏弱,供需矛盾趋强。叠加上游原料弱势下滑,成本面支撑减弱,截至6月底市场价格仍处下滑阶段。

/吨,同比跌幅15.65%。其中高点出现在1月中上旬的4425/吨,低点出现在6月底的3853/吨,高低价格差在572/吨,波幅在12.93%。回顾市场来看:1-3月下旬市场价格下滑幅度较大。进口关税调整后,国内包装厂进口积极性明显提升,随着2月中下旬进口纸陆续到港,国内供应压力逐步增大。需求面恢复不及预期,市场供需矛盾凸显。规模纸厂多次下调出厂价格,加重市场看空气氛,价格成交重心明显下滑。截至3月下旬,进口纸与国产原纸价差收窄至相对稳定的水平,第一次下滑阶段结束。4-5月上旬市场进入横盘整理阶段。随着下游包装厂阶段性集中补库,叠加纸厂停机检修增多,企业去库较为顺畅。5月中下旬-6月份市场再次进入下行通道。随着企业生产逐步恢复,市场供应量增加,下游需求跟进偏弱,供需矛盾趋强。叠加上游原料弱势下滑,成本面支撑减弱,截至6月底市场价格仍处下滑阶段。

上半年箱板纸市场成交重心下移,主要受到进口关税调整、需求恢复不及预期以及上游成本下滑的多重影响。

进口关税调整,供应压力增大

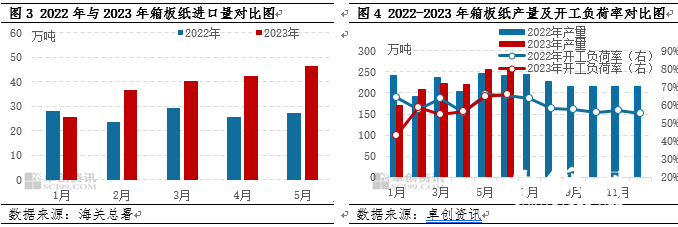

2023年上半年箱板纸市场供应量同比呈现增加趋势,预计在1884万吨左右,同比增幅1.67%。供应量的增加主要受到进口量增加的影响。根据国务院关税税则委员会最新公告,2023年1月1日起,我国将对1020项商品实施低于最惠国税率的进口暂定税率,其中再生箱板纸将实施零关税。据海关总署数据显示,2023年1-5月份箱板纸累计进口数量191.61万吨,预计上半年进口量为232万吨,同比增加43.21%。虽然进口量在供应量中占比并不大,但是占比提升幅度较大。据卓创资讯数据监测显示,2023年上半年中进口量占总供应量比重在12.31%,较2022年提升3.57个百分点,对于供应量影响程度增强。关税调整初期,国产纸与进口纸之间存在较大的套利空间,国内进口积极性较高。纸厂多次下调出厂价格,收窄国内外原纸套利空间,降低进口热度,此举成为影响上半年价格下调尤其是一季度下调的主要因素。

从产量角度看,虽然上半年箱板纸市场有124万吨净新增产能投产,但是在需求恢复节奏较慢及进口量增多的情况下,纸厂停机检修情况较多,开工负荷率不及去年同期,产量呈现减少趋势。据卓创资讯监测数据显示,2023年上半年箱板纸行业平均开工负荷率为56.56%,同比下滑5.34个百分点,产量同比减少2.33%。期初库存方面同比减少7万吨,虽然有所下滑,但是依旧处于近两年来偏高位置,库存压力仍存。

需求同比改善但是恢复不及预期

需求方面,在防疫政策优化后,国内经济于2022年11月正式步入修复通道。箱板纸下游消费主要分为食品、饮料、家电、服装、家具等品类,以上占比在68%左右。国家统计局数据显示,1-5月份消费品零售总额除家用电器及音箱同比下降0.2,其他品类均呈现增加趋势。箱板纸需求同比有所改善,但是恢复不及预期。卓创资讯监测数据预计,2023年上半年箱板纸需求量1567万吨,同比增加2.65%,较2022年增幅收窄3.71个百分点,增速有所放缓。下游包装厂新单有限,对于原纸采购逢低少补,刚需为主,整体备货意向不高,尤其是5、6月份随着供需差的扩大,箱板纸价格再次下滑。

综上所述,2023年上半年箱板纸市场供应及需求皆有所增加,且从供需差的角度看,同比去年有所收窄。由图6可见,2023年供需差依旧处在近两年来的偏高位置,市场供大于求的格局不变,供需矛盾依旧较为突出。

废纸价格持续下滑成本面无利好支撑

2023年上半年箱板纸行业毛利呈现先增后降趋势。2023年上半年箱板纸行业平均毛利同比增加7.89个百分点,其中综合成本同比下调23.40%,而箱板纸均价下调15.65%,箱板纸价格跌幅不及成本跌幅,上半年行业毛利率同比上涨。其中废黄板纸作为主要的原料之一,整体呈现震荡下行趋势,均价同比下滑,受上下游产品相互传导效应,对原纸市场形成一定利空影响。

展望下半年,影响箱板纸市场运行的因素将集中在国内经济复苏进程对于需求端的提振效果,供给端新增产能的投放进程及原料价格变化等几个方面。

下半年箱板纸新增产能依旧较多,供大于求局面不变

据统计下半年箱板纸行业计划新增产能在375万吨左右,加剧市场竞争。产量方面,企业生产积极性略好,开工负荷率较上半略有提升。另外目前企业库存偏高,叠加进口纸的增量,供应面压力依旧较大。需求端来看,随着推动经济持续回升向好的一批政策措施陆续出台,叠加经济内生动能的自发修复,我国经济有望继续边际改善,有望提振终端消费需求,并反馈至箱板纸市场,但供给增幅的扩大或将一定程度上压制需求的正向反馈。整体来看,预计下半年供需矛盾或有所缓解,但是供大于求格局不变,其中供应量或达2070万吨左右,需求量或达1760万吨左右。

成本存上涨预期心态依旧以谨慎为主

箱板纸主要生产原料以废黄板纸为主。下半年,节日、电商购物节和假期较多且集中在四季度,利于四季度纸包装需求增加和废黄板纸消费增速提升。而从备货周期来看,四季度纸包装需求增加将主要对应9月份废纸消费增速可能明显提升,或推动9月废黄板纸市场价格升至高点。成本面上涨,企业利润收窄,纸厂或将通过上调原纸价格的方式缓解盈利水平,对于箱板纸价格存一定利好支撑。从心态面来看,虽然下半年价格存上涨预期,但是从市场心态来看,谨慎观望情绪仍占据市场主流,下游客户仍将延续逢低补库,维持刚需的采购节奏不变。

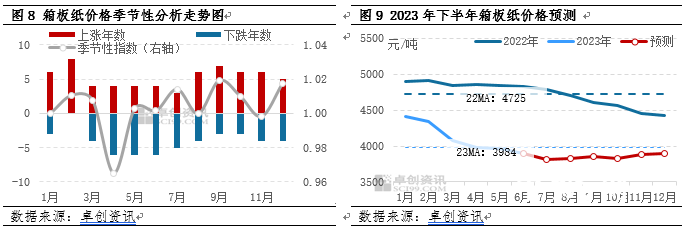

箱板纸价格具有明显的季节性特点,9月份上涨概率最高

箱板纸价格波动具有一定的季节性特征,下半年行业景气度高于上半年,主要在节假日、电商节等消费向好,需求面存一定利好支撑。其中2月、3月、5-7月、9月、10月、12月上涨概率较大,尤其是9月份受到消费旺季的加持上涨概率达到70%。结合包装纸市场价格的变化情况,以及国内经济修复进程,预计今年下半年箱板纸市场将延续上述季节性波动规律。

卓创资讯延续《2022-2023中国瓦楞及箱板纸纸市场年度报告》中关于下半年的趋势预测,预计2023年下半年箱板市场价格或将震荡上移,但是涨幅有限。市场均价震荡区间在3800-3900/吨,下半年均价或在3851/吨,较上半年下跌6.14%,较去年同期下滑16.12%。根据季节性规律判断,下半年的高点大概率出现在12月份,低点或出现在7月份(具体价格预测参考图9)。

风险提示:海外经济下滑超预期、进口量超预期、需求恢复不及预期,新增产能释放加快。

责任编辑:一一

苏公网安备 32010202010716号

苏公网安备 32010202010716号