箱板纸生产商能否经受住产能过剩和需求不确定的风暴?在本文中,我们将探讨一些有助于推动这个不断发展的市场增长的策略。经过两年的困难时期,预计欧洲对箱板纸和瓦楞纸板/纸箱的需求将于今年开始复苏。然而,欧洲经济增长乏力的情况可能会持续低迷,短期内消费者支出仍存在不确定性。

由于未来几年箱板纸产能增长快于需求,市场已经面临500万吨产能过剩的困境,由此面临的挑战将会持续增加。因此,开工率可能会在较长时间内保持在历史低位,这会给生产商带来压力。

瓦楞纸板/纸箱和箱板纸生产商如何在不久的将来发展业务?他们可以通过关停部分的闭箱板纸产能来提高盈利能力,但这可能会降低其未来的增长潜力和市场份额。在欧洲,要将开工率提高到92%的长期平均水平,需要关闭大量工厂。因此,瓦楞纸板/纸箱和箱板纸生产商还需要寻找其他选择来提高竞争力。通过并购进行垂直整合可能是加强运营的一种方法。

此前,史墨菲卡帕集团和维实洛克合并的消息已经基本尘埃落定,这笔交易将创建一家全球一体化的公司,在经济周期中可能比非一体化的企业表现得更好。这笔交易不同寻常,因为同一大陆的当地箱板纸和瓦楞纸箱生产商之间已经进行了整合。

现在,根据最近的消息,得斯玛和盟迪之间可能会发生另一场大型合并。通过这笔交易,这些公司的瓦楞纸箱和箱板纸业务可以获得哪些好处?这些行动是否只是巩固欧洲瓦楞纸板/纸箱和箱板纸市场的并购浪潮的开始?

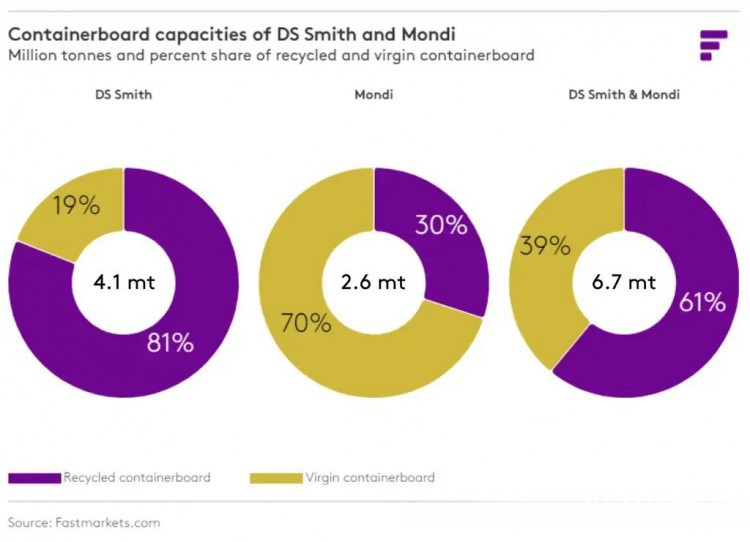

从规模来看,得斯玛目前是欧洲第二大箱板纸生产商。该公司箱板纸总产能为410万吨,主要生产再生箱板纸,并辅以少量原生箱板纸和其他包装等级产品。其87%的产能位于欧洲。与北美的其他地区一样。该公司的瓦楞纸板/纸箱工厂预计产能超过90亿平方米,其中约93%位于欧洲,其余位于北美。其欧洲业务遍布整个欧洲大陆,但大部分位于西欧、中欧和南欧。

估算得斯玛在公开市场上购买了超过60万吨箱板纸,因为其自己的箱板纸产量不足以供应其瓦楞纸板/纸箱工厂。在这60万吨中,约40万吨是原生箱板纸,其余的是回收箱板纸。因此,该公司增加意大利和葡萄牙箱板纸产能的投资计划是有意义的。然而,即使在那之后,该公司可以在优先考虑内部生产的情况下以最大产能运营其箱板纸工厂,但仍会缺乏原生箱板纸。

盟迪目前是欧洲第五大箱板纸生产商,箱板纸总产能为260万吨,其中90%在欧洲,其余在非洲。该公司估计20亿平方米的瓦楞纸板/纸箱产能全部位于欧洲。盟迪还是其他纸张和包装纸的主要生产商,其牛皮纸、纸浆、印刷纸和特种纸产能超过400万吨,其设施主要位于新兴的欧洲国家和地区。

估计盟迪的回收箱板纸产能刚好足以满足其瓦楞纸板/纸箱工厂的需求。与此同时,该公司估计还有150万吨的过剩原生箱板纸产能。该公司只能在其瓦楞纸板/纸箱工厂内部利用约45%的箱板纸。与缺乏原生箱板纸的瓦楞纸板/纸箱生产商整合将使盟迪受益,并可能提高其运营率和盈利能力。

由于垂直整合提高了运营效率,因此箱板纸生产商寻求瓦楞纸板/纸箱资产的原因显而易见的,即加强整合可显著提高其盈利能力,同时可能将一些高成本生产商挤出市场。瓦楞纸板/纸箱生产商还可以从并购中看到成本和协同效益。然而,无论其所有权如何,他们在短期内应该会看到类似的需求复苏。因此,他们没有必要寻求并购,因为成本结构可能会保持稳定;预计短期内箱板纸供应将保持充足且价格合理。

苏公网安备 32010202010716号

苏公网安备 32010202010716号