【导语】2023年中国木浆进口量显著提升,国产木浆产量维持高位,预计纸浆供应面增幅10.47%;纸浆需求量居全球首位,预计增幅为7.12%,行业发展势头强劲。且未来浆厂、纸厂不断推进新的生产力,预计中国继续保持全球纸浆消费主力军地位。

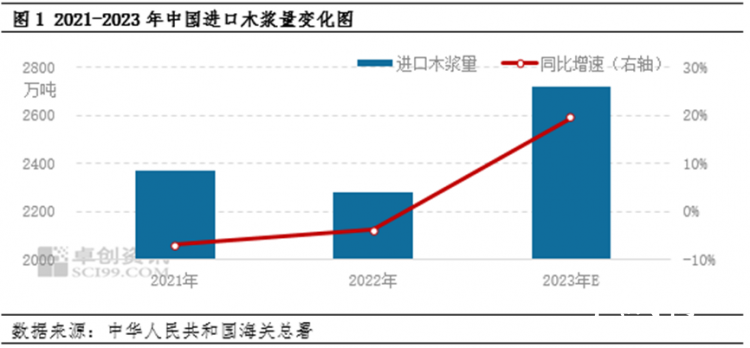

2023年木浆进口量增幅达19.34%,创历史新高

据海关数据显示,2021-2023年木浆进口量呈现显著增长趋势,其中2022年进口量下降主要受海运费上涨等因素影响,预计2023年中国进口木浆量为2720.99万吨,同比增速19.34%。2023年国际木浆供应方面存在减量预期,海外的供需结构正在逐渐改善。在此背景下,2023年国内木浆进口量出现大幅提升,主要原因是中国作为全球木浆消费的主力,是巴西、智利等产浆国的主要销售国家。未来国际规模以上纸浆生产厂家将进一步增加对中国销售意向,中国纸浆市场的受关注度将提升至一个新的高度。

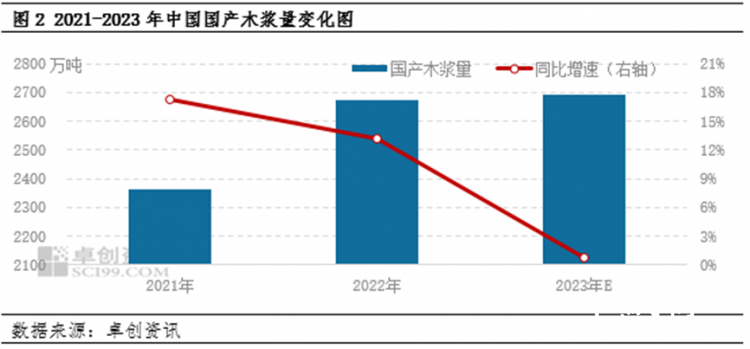

2023年国产木浆产量维持稳定,不断推进林浆纸一体化进程

据卓创资讯不完全统计,2021-2023年国产木浆产量整体呈现增长态势,主要受国内林浆纸一体化进程推进的影响。预计2023年中国木浆产量为2691.62万吨,延续2022年高位水平,其中林浆纸一体化项目新增产能约为1080万吨,占比40.13%。与进口木浆不同,国产木浆更多为工厂自用,在市场上流通的量较为有限,当市场上流通的进口木浆价格偏离正常水平时,会有少量国产木浆流入市场进行调剂。

综合木浆进口量和国产木浆产量及期初库存等来看,2023年中国纸浆供应量实现明显增长,预计增幅10.47%,行业发展势头强劲。

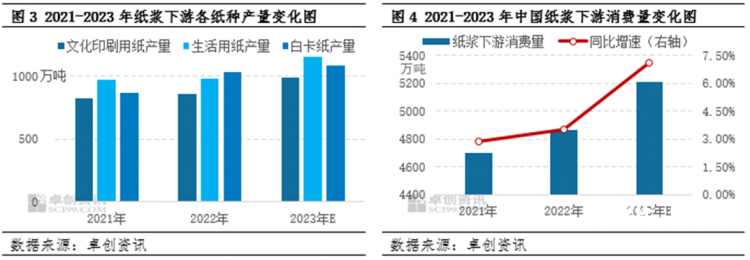

2023年纸浆消费量居全球首位,涨幅达7.12%

根据纸浆主要下游市场的产量等因素可以合理推算纸浆下游消费量变化情况,卓创资讯监测统计的纸浆下游市场数据显示,2021-2023年文化印刷用纸、生活用纸和白卡纸产量呈现上行走势,对纸浆的消费量促进作用明显。预计2023年纸浆下游消费量达到5211.17万吨,同比增速7.12%,增速较上年扩大约4个百分点。目前中国的纸浆消费量居世界首位,行业利润可观,且伴随国人生活质量逐步提高,纸浆的消费有持续增长预期,未来纸浆行业仍有相当大的需求空间待开发。

产能增势再燃起供需双增势头强

未来纸浆供应和需求方面都有一定规模新增产能待投产,预计上下游博弈愈发激烈。供应方面,预计国内外纸浆新增产能达到1653.20万吨,其中中国占到60%,达992万吨。需求方面,国内下游原纸市场新增产能预计在4000余万吨,主要涉及文化印刷用纸、生活用纸及白卡纸,预计对纸浆消费量起到1200余万吨的增量。为适应人们生活质量提高带来的纸浆需求大幅增长,纸浆供应和需求都将保持较高的增长态势。

行业发展力强势,中国维持纸浆消费主力军地位

总而言之,随着国内林浆纸一体化进程加快,纸浆行业抗风险性逐步提高,纸浆供应量和需求量皆存持续增长预期,上下游市场不断投放新产能,进一步提高纸浆的行业关注度和市场活跃度,行业仍处于扩张阶段。纸浆企业生产积极性较高,并且在新发展环境下不断调整方向,不断推进新的生产能力,造纸企业对纸浆的需求呈现持续增长态势,合力打造中国纸浆市场的全球纸浆消费主力军地位。

苏公网安备 32010202010716号

苏公网安备 32010202010716号