一、行业基本概述

纸是我们日常生活中最常用的物品,无论读书、看报,或是写字、作画,都得和纸接触,亦或是在工业、农业和国防工业生产中,也离不开纸。

造纸业有广义与狭义之分。从广义来看,造纸业包括纸浆制造、造纸和纸制品制造等,以一个产业链形式存在,即“加工生产纸浆—用纸浆造纸—用纸或纸板进一步加工”一个完整的环节。从狭义来看,造纸业仅指用纸浆或其他原料(如矿渣棉、云母、石棉等)悬浮在流体中的纤维,经过造纸机或其他设备成型,或手工操作而成的纸及纸板的制造,即机制纸及纸板制造、手工纸制造和加工纸制造三类。

造纸术是我国“四大发明”之一,发展历史悠长。世界各国的造纸术大都是从中国辗转流传过去的。造纸术的发明,是中国对世界文明的伟大贡献之一。1990年8月18日至22日在比利时马尔梅迪举行的国际造纸历史协会第20届代表大会上专家一致认定:蔡伦是造纸术的伟大发明家,中国是造纸的发明国。目前世界上每一个工业强国都拥有一个强大的造纸工业。

二、行业市场发展情况

1、虽然经济效益大幅下降,但生产量平稳略增保障了纸张产品市场供给

造纸工业是国家支柱产业之一,是重要的基础原材料产业,产业链中的纸浆、纸张和纸制品不但是文化载体、生活必需品与包装材料,还是科技、国防、工农等各个领域必须的基础材料,其产业涉及农、林、化工、机械、电子、生物、能源、运输等领域。

根据观研报告网发布的《中国造纸行业发展现状分析与投资前景研究报告(2023-2030年)》显示,经过多年的发展,我国造纸工业逐步发展壮大,纸制品市场已从过去紧缺型变成基本平衡型,近几年已形成产需基本平衡的格局,多数产品已基本满足国内市场需求。与此同时,造纸工业也越来注重质量的提高。现在正在不断调整产业结构,淘汰规模小、污染大、能耗高的小型设备,同时积极投入高车速、大幅宽的新型造纸机。循环、低碳、绿色经济已经成为新的发展主题。

虽然2022年由于受到了需求收缩、供给冲击、预期转弱等多重压力叠加原辅材料和能源价格上涨及新冠疫情反复带来的超预期等因素的冲击,使得造纸企业成本上升经济效益大幅下降。2022年我国制浆造纸及纸制品全行业营业收入完成1.52万亿 ,同比增长0.44%;实现利润总额621亿,同比下降29.79%。

,同比增长0.44%;实现利润总额621亿,同比下降29.79%。

数据来源:中国造纸协会,观研天下整理

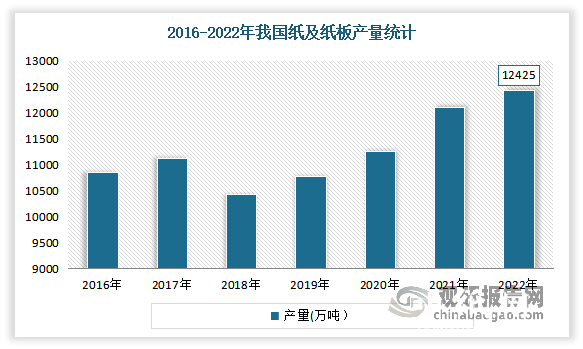

但经过造纸全行业不懈努力,攻坚克难克服了上述诸多不利因素的影响多措并举实现了生产量平稳略增保障了纸张产品市场供给。数据显示,2022年我国完成纸浆、纸及纸板和纸制品产量合计28391万吨,同比增长1.32%。其中,纸及纸板产量12425万吨,较上年增长2.64%;纸浆产量8587万吨,较上年增长5.01%;纸制品产量7379万吨,较上年下降4.65%。

数据来源:中国造纸协会,观研天下整理

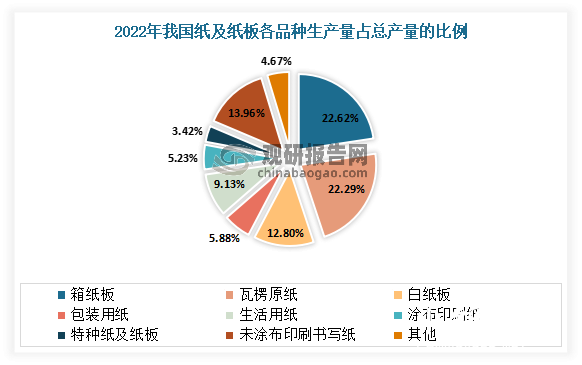

其中目前瓦楞原纸和箱板纸仍是我国纸及纸板行业中产量最大的产品。数据显示,2022年我国箱纸板产量完成2810万吨,占全国纸及纸板总产量的22.6%,占比最大;其次为瓦楞原纸,产量为2770万吨,占全国纸及纸板总产量的22.3%。

数据来源:中国造纸协会,观研天下整理

数据来源:中国造纸协会,观研天下整理

2、消费量有所下降

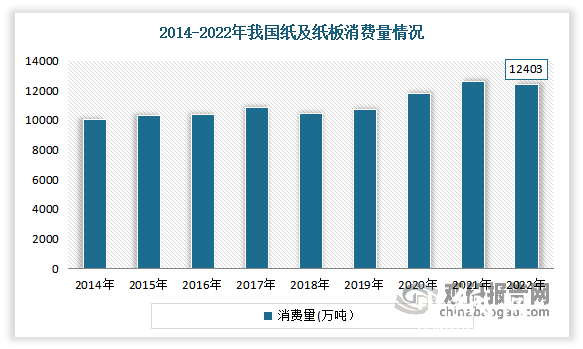

自2018年以来,我国纸及纸板消费量及增速均呈逐年递增趋势。到2021年我国纸及纸板消费再创新高,全年消费12,648万吨,达到历史峰值,同比增长6.94%。但进入2022年,市场需求有所收缩,消费量小幅下降。数据显示,2022年我国纸及纸板消费量12403万吨,较上年下降1.94%,人均年消费量为87.84千克(14.12亿人)。

数据来源:中国造纸协会,观研天下整理

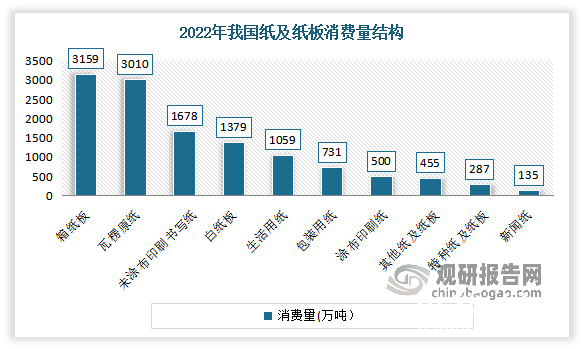

其中箱板纸是消费量最大的纸品。数据显示,2022年我国箱纸板消费量3159万吨,占全国纸及纸板消费量的25.47%,占比最大。

数据来源:中国造纸协会,观研天下整理

数据来源:中国造纸协会,观研天下整理

三、行业市场竞争情况

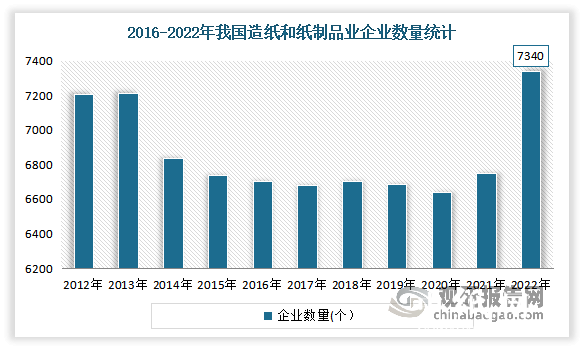

近年来随着国家对环境治理的不断深入,造纸企业成为重点关注对象,重污染的小型纸厂被迫退出市场,使得生产企业数量整体呈现震荡下行趋势。再加上全面禁止废纸进口、成品纸进口零关税、市场需求疲软等因素影响下,国内再生纸原料供应出现紧缺的情况,成品竞争优势萎缩,这也给国内造纸企业带来了不小的冲击。截至到2021年底,我国纸及纸板生产企业数据约为2,500家,较2014年减少超过400家,与2020年数量持平。但2022年企业数量有所回升,达到了7340个,较2021年增加了593个。

数据来源:观研天下整理

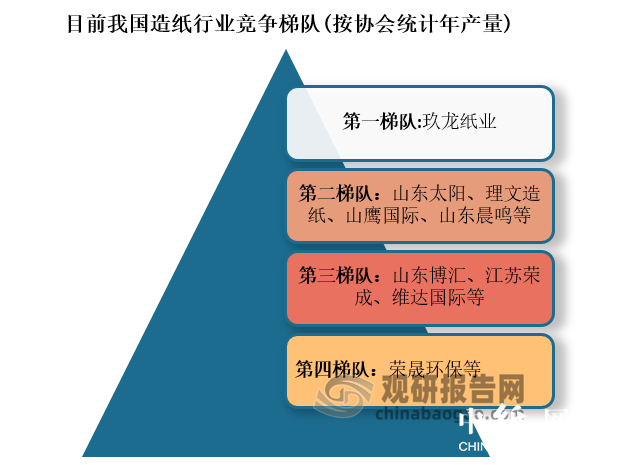

目前我国造纸企业数量众多,依据企业2022年的年产量划分,可分为4个竞争梯队。第一梯队是玖龙纸业,其年产量大于1500万吨,稳居行业龙头地位;第二梯队是山东太阳、理文造纸、山鹰国际、山东晨鸣等,这类企业年产量大于500万吨;第三梯队是山东博汇、江苏荣成、维达国际等,这类企业年产量大于100万吨;第四梯队是荣晟环保等产量小于100万吨的企业。

资料来源:观研天下整理

目前玖龙纸业是我国造纸行业龙头企业。根据2022年按产量计算,玖龙纸业的市场份额达近13%;排名2-5的企业分别是山东太阳控股集团有限公司、理文造纸有限公司、山鹰国际控股股份公司。

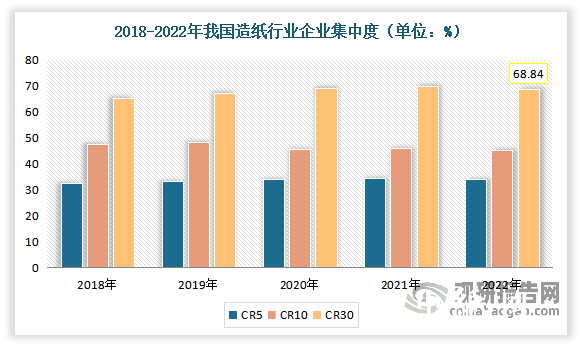

总体来看,我国造纸行业的企业集中度不是很高,仍有增长空间。根据相关数据显示,2018-2022年,造纸行业CR5在30%以上,CR10在45%左右,CR30接近70%。2022年我国行业CR30达到68.84%。

数据来源:观研天下整理

苏公网安备 32010202010716号

苏公网安备 32010202010716号