导语:二季度开始溶解浆市场利好因素匮乏,市场交投不温不火,溶解浆市场偏弱整理。但下游粘胶短纤市场8月跌后反弹,9月延续上涨走势,利好溶解浆市场心态。加之9月溶解浆外盘报价上扬,以及进口木浆高位整理,国内溶解浆市场受到支撑,报价稳中上扬。10月下游粘胶短纤开工或有进一步提升,支撑浆市需求,预计10月溶解浆市场或延续向好走势。

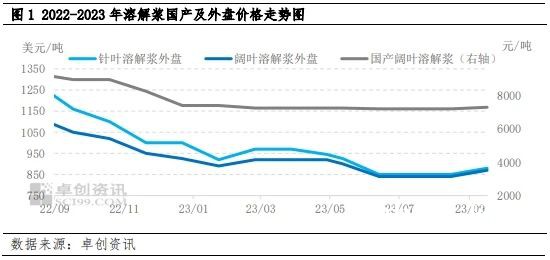

9月溶解浆市场内外盘价格同涨

经过5个月的偏弱整理过后,溶解浆市场在下游粘胶短纤稳定采购、外盘报价上扬以及进口木浆价格高位震荡等多重利好推动下,国内新一轮报盘上扬。溶解浆市场基本以月度报盘为主,据卓创资讯数据监测,截至2023年9月,国内阔叶溶解浆出厂价格在7200-7400 /吨,较8月上涨200/吨;针叶溶解浆外盘均价在880美/吨,较8月上涨30美/吨,阔叶溶解浆外盘均价在870美/吨,较8月上涨30美/吨。

/吨,较8月上涨200/吨;针叶溶解浆外盘均价在880美/吨,较8月上涨30美/吨,阔叶溶解浆外盘均价在870美/吨,较8月上涨30美/吨。

下游粘胶短纤利好充足,价格上涨支撑浆价

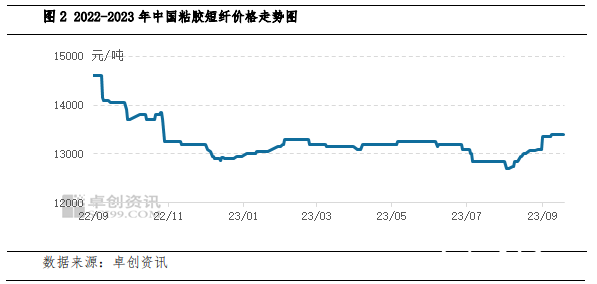

8月份临近“金九银十”旺季,秋冬订单逐步下达,终端采购积极性有所提高,推动粘胶短纤成交重心上扬。进入9月,粘胶短纤生产企业库存相对低位,加之订单相对充足,业者挺价心态浓厚,价格进一步补涨。据卓创资讯数据监测,截至9月18日,国内粘胶短纤市场主流价格参考13300-13500/吨(承兑),较8月初上涨300-800/吨。下游粘胶短纤价格陆续上涨,利好溶解浆市场心态,支撑浆价上扬。

10月溶解浆市场或仍有补涨

需求方面:一方面,下游粘胶短纤企业订单充足,价格或仍有补涨,利好浆市心态;另一方面,10月下游粘胶短纤行业个别新产能计划投产,行业开工负荷率将有提升。虽具体投产时间尚未明确,但下游或提前采购原料,以备开工生产,支撑浆市需求面。

供应方面:从8月主要生产国出口至中国数据来看,8月巴西往中国出口溶解浆6.70万吨,环比增加76.78%。故9月底至10月初国内进口货源到货量趋于增加,但由于前期国内进口量缩减,加之国内产量低位。进口货源增加仅以补充市场缺口为主,对浆市利空或较为有限。

整体来看,9月底至10月初国内溶解浆市场或仍以利好支撑居多,正值行业旺季阶段,企业订单或较为稳定。预计10月溶解浆市场价格或仍有窄幅补涨,后期走势需关注后期进口货源到货情况以及下游新增产能投放进度。

苏公网安备 32010202010716号

苏公网安备 32010202010716号