2022年10月,白板纸市场价格走势小幅上涨,与去年趋势相同,但整体涨幅较去年收窄4.04个百分点。

纸厂拉涨意向较强供需矛盾略有缓解

进入10月份以来,规模纸厂不断进行拉涨,分别于10月10日和24日上调50 /吨,部分纸厂积极跟涨,但多数纸厂跟涨较为乏力,实单成交仍存空间。

/吨,部分纸厂积极跟涨,但多数纸厂跟涨较为乏力,实单成交仍存空间。

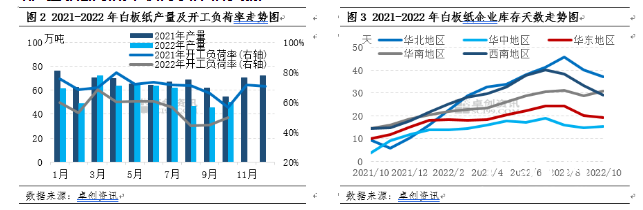

从供应面来看,纸厂生产积极性略有提升,产量较上月上涨9.36%,较去年同期下滑8.47%,开工负荷率较上月增加5.23个百分点,较去年同期下滑6.66个百分点。

国庆节后规模纸厂陆续恢复生产,其中重庆基地于月底转产白卡纸。华东及华南地区个别纸厂仍处于长期停机检修中,山东地区个别纸厂转回白板纸生产线,月内个别纸厂转产白底白板纸。

但整体来看,市场产量及开工水平仍处于低位。另外,10月白板纸生产企业库存较上月下滑,企业库存天数在24天左右,库存量较上月减少5.72%左右,仍高于近一年的平均库存水平。

从需求面来看,白酒行业为白板纸下游重要消费行业,传统白酒行业定义的旺季是从每年中秋节前一个月,因此9月份白酒产量略有回升。

另外,在纸厂拉涨的刺激下,经销商补库积极性略有提升。因市场部分规格型号供应量减少,部分下游备货需求有所增加,但整体来看,下游补库心态趋于理性。

成本支撑有限纸厂利润增加

10月废黄板纸市场价格先反弹后稳定,成本支撑有限,但毛利率有所上涨。

因此整体来看,在“金九银十”下,纸厂拉涨意向较强,市场供需矛盾略有缓解。但下游需求恢复不及预期,供需改善空间有限,旺季不旺趋势更加显著。

11-12月份市场或小幅震荡上扬

11月份,纸厂仍存强烈的拉涨意向,规模纸厂各基地于11月7日针对其中低端产品上调50/吨,并再次计划于11月22日上调50/吨,多数纸厂积极跟涨。

但下游终端需求持续不佳,印刷包装厂接单量一般,预计11月份白板纸市场价格小幅上涨。12月份随着春节的临近,经销商备货积极性或有所提升,纸价或呈震荡上扬趋势,但月底仍有回落风险。

责任编辑:一一

苏公网安备 32010202010716号

苏公网安备 32010202010716号