距离乌克兰冲突已经过去近三周时间。对于我们大多数的人来说,正发生的事情让我们感到震惊,这让我们意识到我们的生活方式是多么脆弱,而世界的变化有多迅速。在不尽量减少乌克兰人民的痛苦,以及欧洲和世界危机的严重性的情况下,本文所阐述的是这场冲突对乌克兰、俄罗斯、欧洲、中国,乃至世界的纸浆和造纸业的影响。

未来经济压力和经济增长放缓

在开始之前,先谈谈冲突的宏观经济和地缘政治后果:乌克兰冲突已使人们流离失所,并纷纷逃难到了如波兰、罗马尼亚和匈牙利等邻国。到目前为止,已有超过50万人逃离该国。据估计,随着战争的继续,多达500万人可能以难民身份进入欧盟。这将使乌克兰的各个邻国承受经济压力,尤其是波兰。

但从宏观经济的角度来看,冲突带来的最大影响还是会导致经济增长的放缓,尤其是我们预计全球多个国家和企业组织,会对俄罗斯的制裁名单将越来越多,这将对全球许多经济体产生连锁反应,尤其是欧洲。俄罗斯也会因为这场冲突损失巨大。早期估计显示,俄罗斯的国内生产总值最多下降5%,而随着更多制裁措施的实施,这一数字需要进行修正。

乌克兰纸和纸板行业停滞不前,供应链问题进一步加剧

在乌克兰,情况非常危急。乌克兰纸和纸板生产商协会Ukrpapir负责人表示,在乌克兰冲突之后,乌克兰纸和纸板行业已陷入停顿。Ukrpapir总监爱德华·利特瓦克表示,因为战争的爆发,几乎所有纸板行业生产商都在2月24日之后停产。此外,主要航运公司都避开了乌克兰港口,其中许多公司也在避开俄罗斯。其中包括One Network、MSC、Hapag-Lloyd和Maersk,它们合计占全球集装箱运输能力的一半左右,这进一步扼杀了该地区的供应链的完整性。

毫无疑问,这场战争正在影响该国的每个制造领域。停止在乌克兰运营的公司名单每天都在增加,其中包括日本烟草公司、可口可乐、雀巢、嘉士伯、Ferrexpo Plc、百威英博和安赛乐米塔尔等公司。

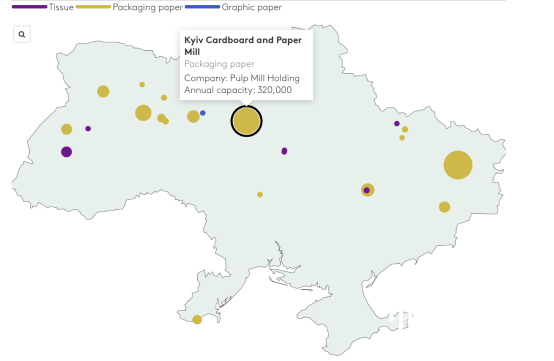

在纸和纸板的生产和贸易方面,乌克兰冲突对全球市场的影响将相当小,即使对欧洲也是如此。乌克兰的产能约为120万吨,其中包括约75万吨箱板纸,占欧洲纸和纸板产能的比例不到2%。乌克兰的大部分产能服务于国内市场,但有少量出口。该国最大的生产商包括占乌克兰纸张和纸板总产量约30%的Kyiv Cardboard and Paper Mill(KCPM)和DS Smith合资企业Rubezhansky Cardboard and Packaging Mill。

由于俄罗斯进口受到限制,欧盟可能会短期内遭遇短缺

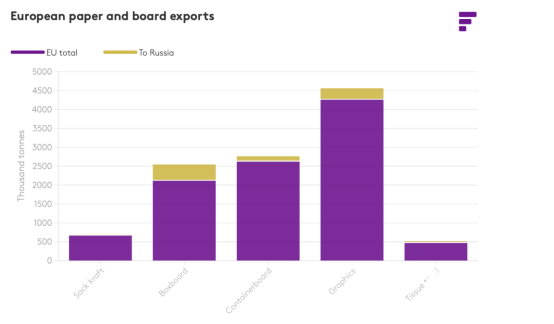

在贸易方面,俄罗斯是新闻纸、牛卡纸的重要出口国,在较小程度上还出口胶版纸。然而,自克里米亚冲突以来,乌克兰和俄罗斯交换了影响各种纸张等级、木纤维和再生纸的贸易限制,因此对两国贸易的影响比2014年之前要小。俄罗斯进口了约80万-90万吨的纸和纸板,主要来自欧盟(主要是纸板和涂布纸),这部分的产品可能存在风险。俄罗斯对纸板的进口需求份额超过30%,图形纸约为25%。

从欧盟的角度来看,俄罗斯每年对欧盟的出口量大致相同(主要是牛卡纸、新闻纸和胶版纸)。如果我们假设贸易限制将导致来自俄罗斯的纸张和纸板无法出口,那么欧盟可能会在某些领域遭受短期纸张短缺——尤其是牛卡纸。俄罗斯通常每年向欧洲出口约约18万-20万吨的牛卡纸。

然而,随着欧洲(斯道拉恩索奥卢)产能的增加、北美市场的缓和,以及巴西Klabin的Puma II项目的产能增加,将对俄罗斯牛皮纸的潜在损失有所缓解。俄罗斯确实向许多其他地区出口,其中很大一部分销往中国和其他亚洲地区,因此其产量保持一个出口的态势应该不会太困难,尤其是在全球牛卡纸市场仍然紧张的情况下。

贸易限制也会影响欧洲对俄罗斯的出口。然而,由于俄罗斯在欧盟总出口中所占份额很小,因此对于大多数纸张来说,失去运往俄罗斯的货物更容易控制。纸板可能是受可能的贸易限制影响最大的种类,因为俄罗斯的用量占欧盟出口的20%。

在纸浆方面,除了对能源价格的影响和可能较低的GDP增长外,其他宏观事件,如美 走强(这对纸浆等美交易商品的需求不利),可能对市场前景产生影响。俄罗斯的主要纸浆出口市场是中国(2021年,俄罗斯近60%的出口产品运往中国),预计不会出现供应中断。俄罗斯约占全球纸浆出口的4%。然而,由于软木木材和纸浆原木占全球贸易的22%,因此对木材供应的影响可能会成为一个问题。

走强(这对纸浆等美交易商品的需求不利),可能对市场前景产生影响。俄罗斯的主要纸浆出口市场是中国(2021年,俄罗斯近60%的出口产品运往中国),预计不会出现供应中断。俄罗斯约占全球纸浆出口的4%。然而,由于软木木材和纸浆原木占全球贸易的22%,因此对木材供应的影响可能会成为一个问题。

能源供应和成本通胀将产生最大影响

毫无疑问,对欧洲经济和欧盟纸浆和造纸业的最大影响与能源和通货膨胀有关。在能源方面,欧洲目前大约35%-40%的天然气从俄罗斯进口,因此乌克兰冲突实际上使欧盟大部分天然气供应面临风险。对于现在严重依赖俄罗斯天然气的国家来说尤其如此,例如北欧、波兰、捷克共和国、意大利和德国。自冲突开始以来,欧洲的天然气价格迅速上涨,达到每兆瓦时近120欧,这是我们在过去一年左右看到的最高水平之一。

从通胀的角度来看,除了高昂的天然气和石油价格导致运输成本增加外,我们还可以预期钢铁、铝和谷物等大宗商品的通胀浪潮。乌克兰是世界第二大粮食运输国。已经有迹象表明钢铁和铁矿石行业停止生产,或者发现从乌克兰运送供应品变得更加困难。乌克兰钢铁占欧洲进口量的约十分之一,因此钢铁厂或运输中断将收紧该大陆本已紧张的市场,并有助于在去年达到创纪录水平后保持高位价格。

Ferrexpo是世界第三大铁矿石球团(用于炼钢)生产商,其所有业务都在乌克兰。此外,俄罗斯与世界其他地区日益孤立,将进一步推高世界其他地区的商品价格。俄罗斯是原油、天然气、小麦、玉米、大麦、向日葵、化肥和铝等金属的主要供应国。

责任编辑:一一

苏公网安备 32010202010716号

苏公网安备 32010202010716号