我国造纸大企业相对较少,一些中小规模纸企居多,市场集中度比较低。由于受疫情影响,我国废纸纸浆进口受限,促使国内造纸行业进入涨价潮,使得小产能淘汰,市场整体集中度会有所提升。

纸企需优化产业结构减少原材料进口

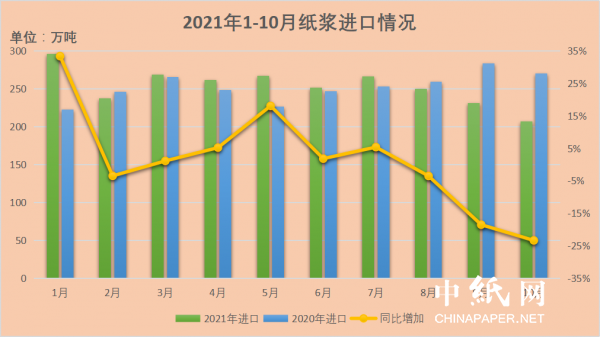

我国是造纸大国,但森林面积小,覆盖率低,造纸企业所需的原材料基本依赖于进口。2021年的“禁废令”给造纸原材料带来了巨大的缺口,为应对“禁废令”,龙头纸企把目光投向东南亚等国家,纷纷海外投资建厂。多家纸企加大研发投入,利用中国充足的竹资源等原料制浆,逐渐减少对进口浆的依赖,当然这也是需要一个过程,需要全行业的支持也需要国家的大力扶持。

“双控”目标纸企纷纷减产提价

能耗双控下,部分省份能耗不降反升,高能耗省份扩大限电范围,对纸企造成影响。由于限电,上游纸厂停机限产,供给量大幅下降,处于供不应求的态势,这样纸企不得不提高产品价格来应对生产成本的增加。

“双减”政策影响文化用纸

随着“双减”政策的落实,为有效减轻学生的负担,学校的教辅教材、培训资料印刷的需求量缩减,文化用纸的消费量大幅度降低。进入第四季度,文化用纸价格基本稳定,教辅教材订单需求不旺,多以按需采购为主。

包装纸产量增长国内整体需求上升

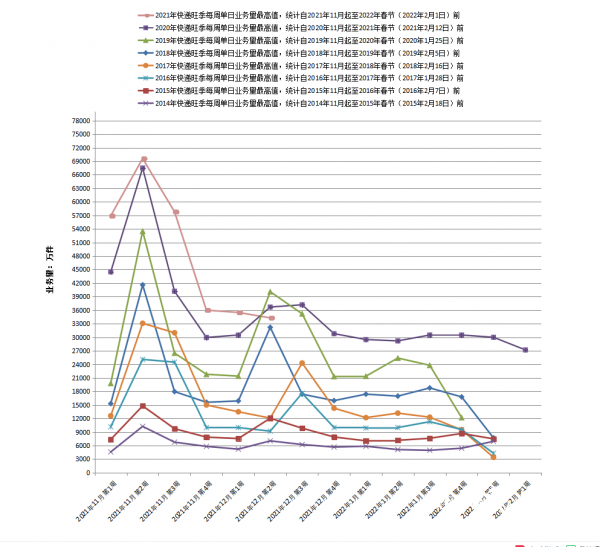

随着互联网时代的高速发展,大众对网上购物的需求增大,特别是第四季度的双11、双12大促活动,薇娅、李佳琪直播间在双11当天创造了近200亿的销售额。根据国家邮政局数据显示,今年11月份快递业务量达到了峰值,12月份趋于平稳,但相对于以往,12月份的快递业务量也是呈上涨的趋势。这必然会提升包装类用纸的消费量,推动包装产业的发展。

数据来源:国家邮政局

随着电商促销旺季结束,但市场整体的供应压力依然不减,预计12月月底的圣诞节和明年的 旦春节,国内整体包装用纸市场需求还是会有所上升。

旦春节,国内整体包装用纸市场需求还是会有所上升。

总体来看,由于原材料短缺、国际物流成本提高等问题,导致企业运营成本的上涨。如何化解这一困局,仍需要我们造纸企业齐心协力,全力以赴创新发展!

责任编辑:一一

苏公网安备 32010202010716号

苏公网安备 32010202010716号