今天晨鸣纸业发布了今年一季度业绩预告,本期归属上市公司股东净利润11亿-12亿,较去年同期的2.03亿增长了442%-492%。每股盈利0.34 -0.37。

-0.37。

这也是晨鸣归属净利润连续暴增的第二年,去年一季度较2019年同期的0.38亿增长430.55%,同样增长了3倍多。

业绩增长的主要原因有:

1.销售量和价格纷纷上涨;

2.浆纸一体化优势凸显,成本优势突出。

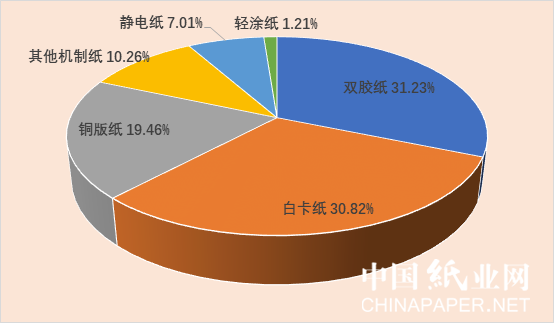

据中纸网统计,目前晨鸣机制纸产能约660万吨,浆产能约430万吨。公司主要有双胶纸、白卡纸和铜版纸等。制浆基地主要分布在寿光、黄冈、江西和湛江等地,其中化机浆约176万吨,化学浆253万吨,基本上实现了浆纸产能平衡。

晨鸣各纸种产能占比

今年自制浆平均成本和采购浆平均成本相差约122/吨,如果以430万吨的产能计,仅此一项就可以节约5亿多的成本。而随着黄冈林纸一体化的建设,未来公司林浆纸一体化优势将更加明显。

苏公网安备 32010202010716号

苏公网安备 32010202010716号