自2015年6月12日(大盘指数达到金融危机以来最高值)以来,截止2019年9月27日,上证指数从5178.19下跌到2932.17,跌幅达43.37%,同期,造纸行业股价普遍下跌,而仅有中顺洁柔上涨132.06%[1],公司市值亦实现翻倍,公司规模以162亿市值跃居行业(A股市场)第三。

数据来源:东方财富网

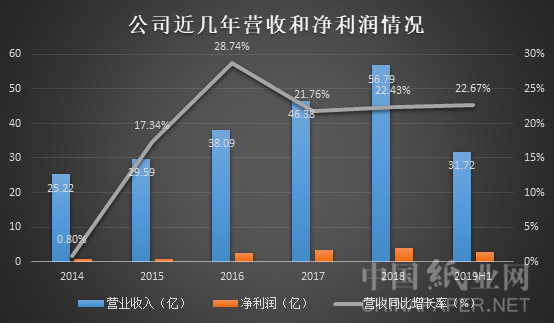

另外,据公司中报显示,2019年上半年,中顺洁柔实现营业收入31.72亿 ,较上年同期增长22.67%,归属于上市公司股东净利润2.75亿,较上年同期增长37.59%,实现EPS[2]0.22。

,较上年同期增长22.67%,归属于上市公司股东净利润2.75亿,较上年同期增长37.59%,实现EPS[2]0.22。

中顺洁柔是国内首家也是唯一一家A股上市的生活用纸企业,主要业务包括研发、生产、加工、销售(含网上销售):高档生活用纸系列产品、卫生用品、无纺布制品,今年上半年生活用纸贡献了98.28%的营业收入。

公司拥有“洁柔”和“太阳”两大品牌。品类聚焦在卷纸、无芯卷纸、抽纸、纸手帕、湿巾、棉花柔巾六大类。产品销售覆盖全国和香港、澳门、俄罗斯和巴基斯坦等国家和地区。

在营收和利润纷纷上涨的同时,公司以下方面也表现的十分亮眼。

高端定位,新增产品亮点,优化产品结构

公司以“高端生活,品味洁柔”为定位,持续提升高端、高毛利产品及非卷纸类别的占比,目前Face、Lotion、自然木等重点产品的占比超65%,营收增速超30%。2019年6月公司新增个人护理产品,推出“朵蕾蜜(dolemi)”,拓宽公司产品线,进一步增强品牌影响力和竞争力。

多化销售渠道,持续拓展营销网络

公司四大渠道KA/GT/AFH/EC[3]齐头并进,收入增速均在10%以上,其中电商及商销渠道收入增速最快,其次分别是KA渠道及GT渠道。另外,公司又新增母婴和新零售渠道。

KA方面,公司与大型连锁卖场建立良好的合作关系,采用直营模式。EC方面,加大投入强化供应链,组建专业电商运营团队。在今年京东618大促清销售中,洁柔品牌位列纸品销售前三甲,销量同比增长174%。

此外,公司采用渠道下沉策略,扩大网络布局,目前已实现全国约62%地(县)级城市覆盖率,预计2021年实现全覆盖。

营收净利润增长率名列行业前茅

据同花顺统计发现,公司从2015年开始,营业收入和净利润便一直呈两位数模式增长,截止2018年末营收和净利润年均复合增长率达到24.27%、166.61%,名列造纸行业前茅。特别是今年上半年,在造纸行业营收和净利润纷纷下滑的大背景下,公司营收和净利润分别实现22.67%和37.59%的逆势大幅增长。

数据来源:同花顺

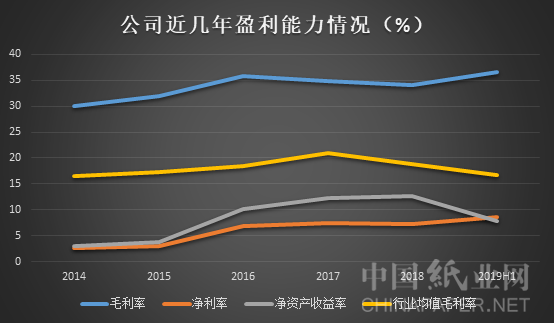

盈利能力加强,经营效益提高

2014-2018年公司毛利率一直处于30%以上的高稳定状态,高出行业均值约一倍水平。2019H1[4]公司实现36.69%的毛利率,同比增长0.2个百分点,创近期新高,行业排名第二。

同期,公司净利率水平亦是呈稳步上升趋势,且今年上半年创历史新高,达到8.66%,同比增长0.93个百分点,近两倍于行业均值水平,企业经营效益得到进一步提高。

另外,公司今年上半年ROA[5]、ROE[6]以及扣非后净资产收益率分别为5.12%、7.90%、7.75%,分别同比增长1.56/1.52/1.68个百分点,主营业务利润贡献明显提升,股东回报能力增强,总资产收益能力有较大提高。

数据来源:同花顺

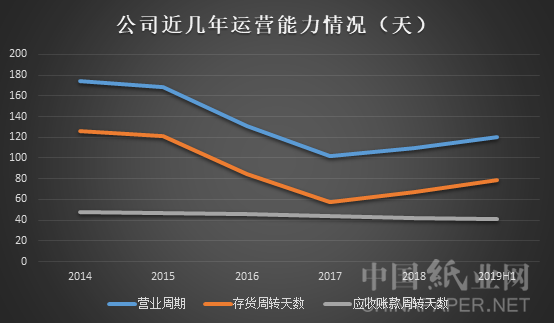

运营能力维持稳定,资产利用率有较大提升

纵观近几年公司营业周期和存货周转天数,整体呈波动下降态势,而应收账款周转天数稳中有降。

今年上半年总资产周转率和存货周转率分别为0.59/2.30,较去年同期的0.46/2.06分别增加0.13/0.24次,同时,流动资产周转率从去年同期的0.93增长到今年的1.41,存货变现能力和资产综合利用效率均有明显提升。但应收款周转率较去年同期的4.44下降了0.11次,资金使用效率略有下降。

数据来源:同花顺

横向来看,公司2019H1营业周期优于行业均值的150.99天,在同规模企业中,中顺洁柔的营运能力也处于较高水平。

数据来源:同花顺

费用率降低,运输成本下降

公司19H1期间费用率为25.64%,同比减少0.70个百分点。其中销售/管理/财务费用率分别为19.16%/6.02%/0.47%,同比变动分别为+0.07/+0.01/-0.78个百分点。财务费用率大幅下行的主要原因是本期公司长短期借款均下降,其中长期借款为2400万,较18H1减少590万;短期借款为2.15亿,较18H1减少7.23亿。借款减少使得公司19H1利息支出为879.75万,远少于18H1的2652万。

同时,公司运输费用率为4.28%,较18H1减少0.13个百分点。公司目前已形成华东、华南、华西、华北和华中的生产布局。通过全国性的生产基地布局,公司拉近了与客户的距离,降低了运输成本,提高了运输效率,预计未来运输费率将继续下行。

现金流能力明显改善

公司经营活动现金流量净额由2018H1的-3.05亿转为2019H1的7.35亿,同比增长341.30%。同期,销售现金比率和净利润现金含量分别由-11.78%、-152.46%增加到23.17%和267.39%,同比增长34.95/419.85个百分点,资金利用效率提高,销售回款能力开始增强。

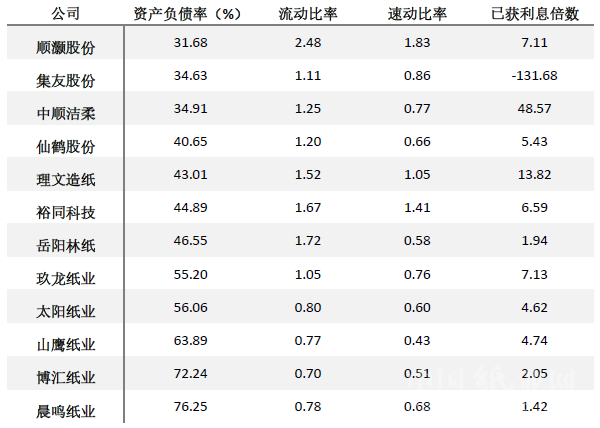

偿债能力稳定,资本结构得到优化

据同花顺数据显示,中顺洁柔近近几年资产负债率一直保持相对稳定状态,整体呈下降趋势,今年二季末公司资产负债率为34.91%,比上季末降低1.5个百分点,创近几年新低。流动比率和速动比率同比变化不大,基本保持平稳。

横向来看,公司资产负债率低于行业均值的42.73%,在同级别企业中,也处于较低水平。而已获利息倍数[7]高达48.57,高居行业前列。

19H1各公司资产负债及偿债能力情况

数据来源:wind

注:

[1]松炀资源(603803.SH)2019.6.21上市,未计入

[2]EPS,每股收益即每股盈利(Earning Per Share),指税后利润与股本总数的比率

[3]KA是指商销渠道(连锁超市、大卖场),GT是指传统流通渠道(批发市场、普通超市),AFH是指居家外渠道(酒店、餐饮、联合促销、工厂、订制品等),EC指电子商务渠道(淘宝、京东等)

[4]2019H1:2019年上半年

[5]ROA(Return On Assets)资产回报率=税后净利润/总资产,它是用来衡量每单位资产创造多少净利润的指标。

[6]ROE(Return on Equity)净资产收益率=税后净利润/平均股东权益,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。

[7]已获利息倍数=息税前利润总额/利息支出,可用来分析公司在一定盈利水平下支付债务利息的能力。

苏公网安备 32010202010716号

苏公网安备 32010202010716号