近日,华泰股份发布了2019年上半年年报,据年报显示公司上半年实现营业收入65.47亿 ,同比下降11.79%,实现利润总额3.44亿,同比下降30.86%,实现归属上市公司股东的净利润2.74亿,同比下降26.34%。

,同比下降11.79%,实现利润总额3.44亿,同比下降30.86%,实现归属上市公司股东的净利润2.74亿,同比下降26.34%。

华泰股份是一家主要业务为造纸和化工的上市公司。公司的主要业务为造纸和化工。其中,造纸产品主要生产新闻纸、文化纸、铜版纸和包装用纸;化工产品主要生产烧碱、液氯、双氧水、环氧丙烷等。公司纸产品生产实行以销定产的计划经营模式,纸产品主要采用直销的销售模式,公司建有覆盖全国的营销网络。

在2019年中国民营企业500强中,华泰集团以737.8亿的营业收入排名89位,位列造纸行业第一名。

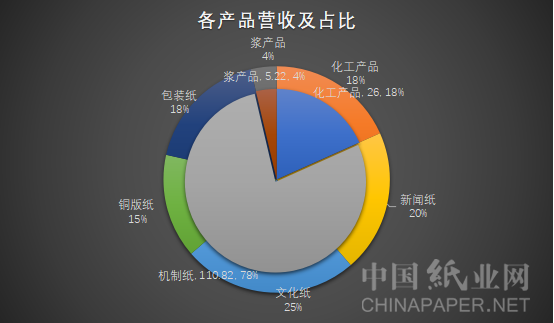

文化纸和新闻纸贡献近5成营收

2018年华泰股份实现营业收入147.63亿,其中机制纸和化工产品分别贡献110.82亿和26.00亿,占比75.06%和17.61%,营业收入分别同比增加7.84%和22.22%。机制纸中,文化纸以35.46亿的营收占比最高,为24.02%,同比增加8.40%。其次为新闻纸,包装纸和铜版纸,分别以28.90亿,25.33亿和21.12亿的营收占比总营收的19.58%,17.16%和14.30%。

按地区来看,华泰股份1.17亿的营收来自海外,占比0.79%,比去年增加121.95%。

数据来源:公司年报

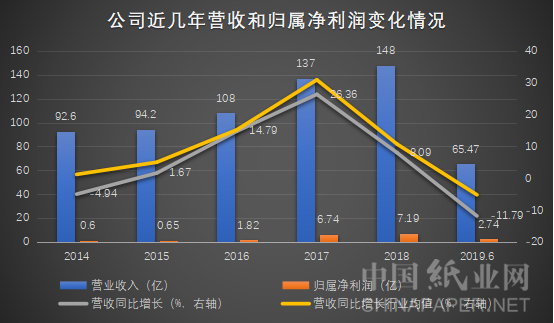

一转上升趋势,营收净利润双双出现下滑

回溯华泰股份近几年营业收入,2014-2018年一直呈稳步增长状态,归属净利润亦随之增长,年均复合增长率分别为12.44%、59.40%,且2016-2018年营收同比增长率均高于行业均值[1],2019年上半年公司营业收入和归属净利润双双出现下滑,同比下降11.79%、26.34%。公司经营业绩承压比较明显,成长潜力停止扩张转入收缩。

相比一季度31.8亿的营收和1.02亿的归属净利润,公司二季度的业绩有所改善,分别上升5.97%和68.63%。

数据来源:wind 中纸网整理

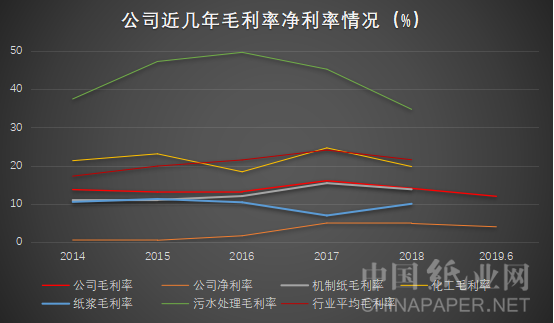

毛利率偏低,新闻纸拉低毛利率水平

公司财报显示,2019年上半年,华泰股份毛利率和净利率分别为11.98%和4.02%,由于纸价普遍下降,两者均出现下滑现象,同比下降3.44和1.03个百分点,毛利率更是创近几年新低。

纵观华泰股份近几年毛利率,一直处于低位徘徊状态,且一直低于行业均值。细分来看,机制纸和纸浆毛利率一直拖累公司总体毛利率,化工和污水业务反而一直高于公司毛利率,而机制纸中新闻纸毛利率最低,拖累整体业绩最为严重。同时,净利率也一直低于行业均值。

数据来源:公司年报 wind

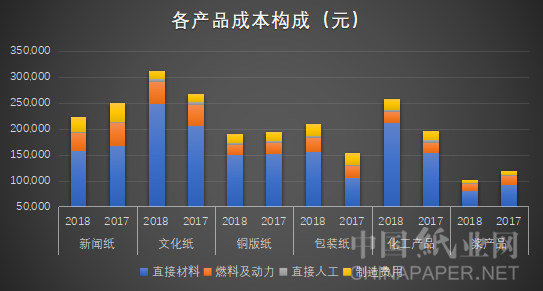

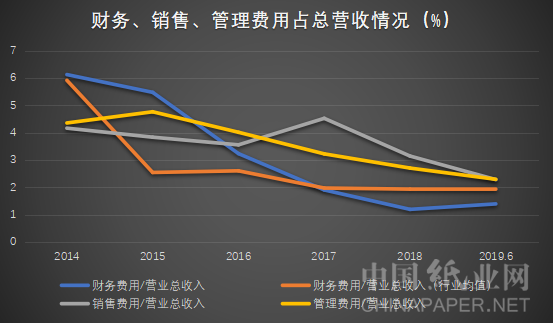

新闻纸制造费用过高,财务费用略有好转

从产品成本构成来看,直接材料费用占比最高,其次为燃料及动力费用。细分各产品来看,2018年新闻纸制造费用28257.44,同比下降24.26%,本期占总成本比例12.56%,相比去年同期,该占比值下降2.35个百分点,但仍高于机制纸8.91%的比例值。

新闻纸本期四项成本总计223315.02,同比下降10.81%,而文化纸和包装纸分别同比增加16.97%和36.00%。

数据来源:公司年报

2019年上半年华泰股份财务费用,销售费用,管理费用分别为0.92亿、1.50亿、1.50亿,相比去年同期均有所下降,分别下降10.81%、38.04%、34.9%,财务费用的下降主要是因为归还银行借款较多,管理费用下降是因为人工费及折旧减少,而销售费用的减少是因为运费和液氯处置费下降。

纵观近几年华泰股份这三项费用与营业总收入比值,总体呈下降趋势,且销售费用/营业总收入和管理费用/营业总收入一直低于行业均值,2014-2016年公司财务费用/营业总收入高于行业均值,之后便处于行业均值之下。

数据来源:公司年报

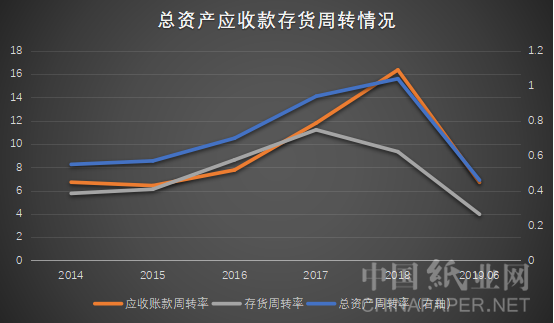

公司营运能力出现下降

统计发现,2014-2018年华泰股份的存货周转率、应收款周转率、总资产周转率总体呈上涨态势,2017和2018年提升比较明显,且均高于行业均值,公司运营能力稳步提升。

2019年上半年华泰股份存货周转率为3.97,较去年的同期的4.88,公司产品市场竞争力有所下降,应收款周转率及总资产周转率也均有所下降,资金资产综合使用效率出现下降。

数据来源:wind

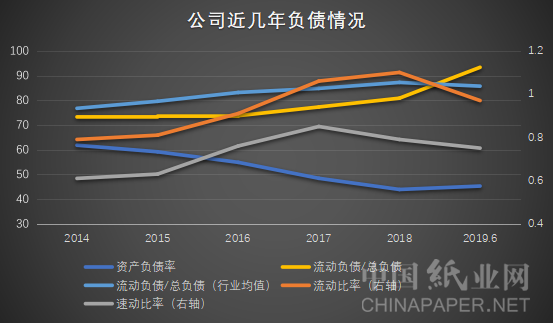

资产结构保持稳定,短期偿债压力有所增加

纵观华泰股份2014-2018年负债比率情况,一直保持相对稳定状态,近两年稍有下降,处于行业正常水平范围。

2019年上半年年报显示,华泰股份本期速动比率和流动比率分别为0.67和0.97,较去年同期有所下降,而流动负债/总负债为93.32%,同比增加18.57个百分点,且高出行业均值7.62个百分点,公司短期偿债压力有一定程度的增加。

数据来源:公司年报wind

2014-2018年华泰股份营业收入和净利润一直稳步增长,资产结构比较稳定,营运能力逐步增强。

但今年以来,全球经济多变,造纸行业普遍下行,公司面临成本上升,纸价下降的窘境,营收和归属净利润纷纷下滑,短期偿债压力明显增加。

注:[1]证监会行业分类,造纸及纸制品业

苏公网安备 32010202010716号

苏公网安备 32010202010716号