纱管纸主要应用于内核和管道的制作,中国经济在发展,纸管的用途越来越广,用量也越来越大,其中化纤用管、纺织用管的占比最高。

近期纱管纸市场呈弱势下滑的走势,各地纸厂报价不断下调,纸厂多表示下游需求不旺是纱管纸走低的主要原因,下面我们从化纤、棉纺两个行业来了解一下。

棉纺市场

本周纯棉纱市场价格稳中偏弱运行,清淡的交投格局延续。近期棉纺行业开工维持在6-7成,稳中有降,平均库存30天左右。在有限的需求环境中,市场竞争更趋于激烈,纯棉纱企业销不及产的状态凸显。随着原料价格走低,为吸纳订单、加强核心竞争力,市场价格重心继续向下偏移,但下游买跌心态不强,市场交易难增量。目前国产纱普梳高配32支棉纱均价为23850 /吨,环比下降0.06%,同比上升1.20%。

/吨,环比下降0.06%,同比上升1.20%。

化纤市场

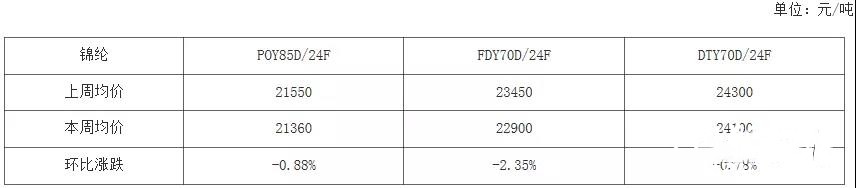

表1 锦纶周度价格统计表

本周国内锦纶丝市场震荡下行, 市场平均开工率75%左右,与上周持平,平均库存23天左右。当前原料市场走势偏弱,锦纶丝成本端支撑作用减弱,场内现货供应稳定,但终端市场实际接单情况不佳,厂家为减轻库存,低价走货较为普遍,市场较为混乱,实单成交需详谈。

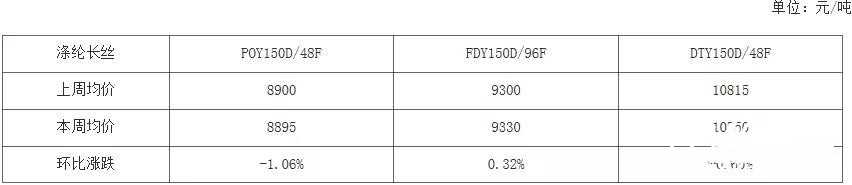

表2 涤纶长丝周度价格统计表

本周涤纶长丝市场行情窄幅震荡,市场平均开工率78.9%,环比下滑1.7个百分点,平均库存20天左右。上周五,证监会批准乙二醇期货于12月10日上市交易,乙二醇现货价格快速上涨,同时PTA期货、现货活跃度攀升,推动聚酯工厂产品报价于上周末以及本周一稳中有涨。但是国际油价再度遭遇抛售,本年度涨幅全部回吐完毕,对聚酯相关产品市场形成利空冲击,聚酯原料PTA、MEG价格重心下跌,再加上终端纺织行情依旧不温不火,共同导致涤纶长丝市场价格再度向下调整。

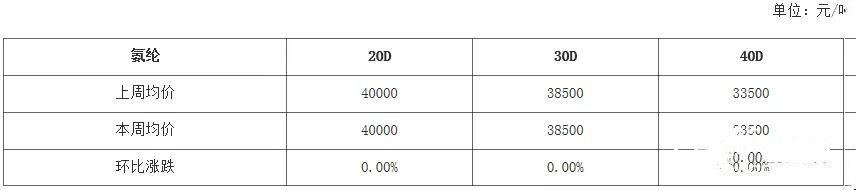

表3 氨纶周度价格统计表

本周氨纶市场行情走势依旧偏淡,交投低迷。市场平均开工率80%左右,较上周上升2个百分点,平均库存46天左右。本周氨纶市场均价分别是40000/吨、38500/吨、33500/吨,与上周持平,场内低价成交亦有听闻。当前,氨纶市场装置开工基本保持稳定,场内现货供应仍显充足,厂家多积极出货为主,然终端市场实际接单意向欠佳,厂家出货存压,加之终端市场开机率偏低,整体市场刚需成交亦存有一定乏力,各方对后市心态略显悲观,实单成交商谈灵活。

总结

棉纺行业市场清淡,化纤行业震荡偏弱,交投低迷,带来的直接效应就是纸管的使用量减少。

纱管纸价格从2016年下半年开始上涨,在经历了2017年纱管纸价格的大涨之后,2018年纱管纸市场新增产能较多,在下游需求减少的情况下,产能的增加使纸厂供应压力上升,纱管纸市场处于供大于求的格局。

后期市场展望

目前纸厂库存压力普遍存在,多积极出货为主,成交让利较多,然下游需求不足,纸管厂拿货偏刚需,成交放量不大。原料废旧黄板纸价格弱势震荡运行,成本面支撑有限。预计,短期纱管纸市场好转动力不足,延续稳中震荡下行走势。

责任编辑:葛

苏公网安备 32010202010716号

苏公网安备 32010202010716号