春节节后瓦楞纸市场呈现小幅上行趋势,而随着需求面跟进有限,供应面压力增加,市场供需博弈持续,观望情绪明显加重,预计3月瓦楞纸或继续承压,价格或有所转弱。

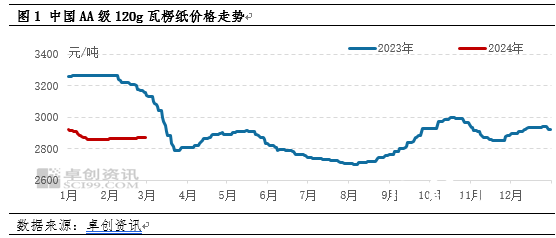

3月初瓦楞纸市场仍处于恢复阶段,在规模纸厂持续拉涨带动下,瓦楞纸价格呈现小幅偏上涨行态势。据卓创资讯监测数据显示,截至3月4日,中国AA级120g瓦楞纸均价为2877 /吨,环比上涨0.04%,同比下滑8.22%,较2月初上涨0.31%。

/吨,环比上涨0.04%,同比下滑8.22%,较2月初上涨0.31%。

随着春节节日氛围的逐渐消散,瓦楞纸市场供需面进一步恢复。但从目前市场表现情况来看,供应面压力持续增加,而需求面跟进有限,瓦楞纸价格压力较节后初期有所增加。

供应面表现宽松

节后瓦楞纸厂开工率持续恢复,目前瓦楞纸纸厂开工情况进一步恢复,多数纸厂开工基本已经恢复至节前正常水平,瓦楞纸产量已接近1月份产量中位水平,并有进一步增加趋势。据卓创资讯监测数据显示,截至2月29日,周度瓦楞纸开工负荷率为54.58%,环比上周提升16.54个百分点,较上周涨幅收窄1.21个百分点,产量环比增加43.47%。与此同时,瓦楞纸进口量也在加大。据部分业者反馈,节后瓦楞纸到港量较节前增加,主要原因是,国内继续执行瓦楞纸进口零关税政策,且进口瓦楞纸价格偏低,有一定的套利空间,刺激了国内贸易商进口瓦楞纸的意愿。从市场了解的情况看,3月份进口瓦楞纸到港量整体较高,进一步加大了国内瓦楞纸的供应压力。

需求面跟进有限

从纸厂出货情况来看,节后市场需求呈现先强后弱趋势。前期下游包装厂经过假期消耗,存在一定补库需求,因此假期结束后,市场需求出现阶段性好转。但随着包装厂开工的深入,终端订单跟进有限,导致包装厂对瓦楞纸采购意愿降低,纸厂出货速度减缓,库存压力增加。据卓创资讯监测数据显示,截至2月29日,瓦楞纸企业库存为36.81万吨,较上周同期增加4.90%,较上周相比增幅扩大0.22个百分点。

除去供应增加,需求表现平淡的因素以外,近期瓦楞纸市场成本面指引偏弱。近期部分纸厂废黄板纸到货量有所增加,多数纸厂积极下调废黄板纸采购价格,市场看跌气氛升温,废黄板纸价格偏弱运行。据卓创资讯监测数据显示,截至3月4日,国废黄板纸均价为1510/吨,环比下滑0.91%,同比下滑7.80%,较2月初下滑1.31%。主要原料废黄板纸价格下滑带动瓦楞纸成本呈现下滑趋势,瓦楞纸成本面支撑减弱。据卓创资讯监测数据显示,截至3月4日,瓦楞纸成本环比下滑0.69%,较2月初下滑1.04%左右。

后续瓦楞纸市场继续承压

从需求面情况来看,3月仍处于相对需求淡季,后续市场需求预期不足,终端订单跟进相对有限,下游拿货补库热情欠佳,需求面运行较弱。从供应来看,3月供应面表现仍较为宽松,目前纸厂暂无新的停机检修计划,纸厂开工预计维持正常,在下游拿货热情不高的情况下,预计纸厂库存承压,且随着近期进口纸的陆续到港,市场供应预计进一步增加。此外,从大厂的操作来看,规模纸厂的个别基地涨价政策取消,暂时维持稳定运行,使得市场观望情绪再次增加。

综合来看,瓦楞纸需求面跟进有限,供应面压力增加,市场供需博弈持续,观望情绪明显增加,随着纸企库存压力进一步加大,纸企或加快3月瓦楞纸价格下调的频率。

苏公网安备 32010202010716号

苏公网安备 32010202010716号