最近,一度低调的中顺洁柔(002511.SZ)突然成为资本市场的焦点。点燃这场讨论的是直播乌龙事件,#洁柔直播间输错价格亏损千万#登上热搜。

这家有着“纸茅”之称的生活用纸企业,近一年多来股价经历了先扬后抑的起伏,一方面源自原材料成本攀升带来的业绩承压,另一方面则是管理层动荡。

中顺洁柔此前定下的全年营收目标为100亿 ,但上半年只完成了46.85亿,下半年业绩压力较大。而此次的直播间价格乌龙事件,或许能够成为推动全年业绩的一个重要因素。

,但上半年只完成了46.85亿,下半年业绩压力较大。而此次的直播间价格乌龙事件,或许能够成为推动全年业绩的一个重要因素。

业绩再下探

公开资料显示,中顺洁柔于2010年上市,是全国最大的专业生产生活用纸系列产品的企业之一,目前拥有洁柔、太阳、朵蕾蜜三大主力品牌。

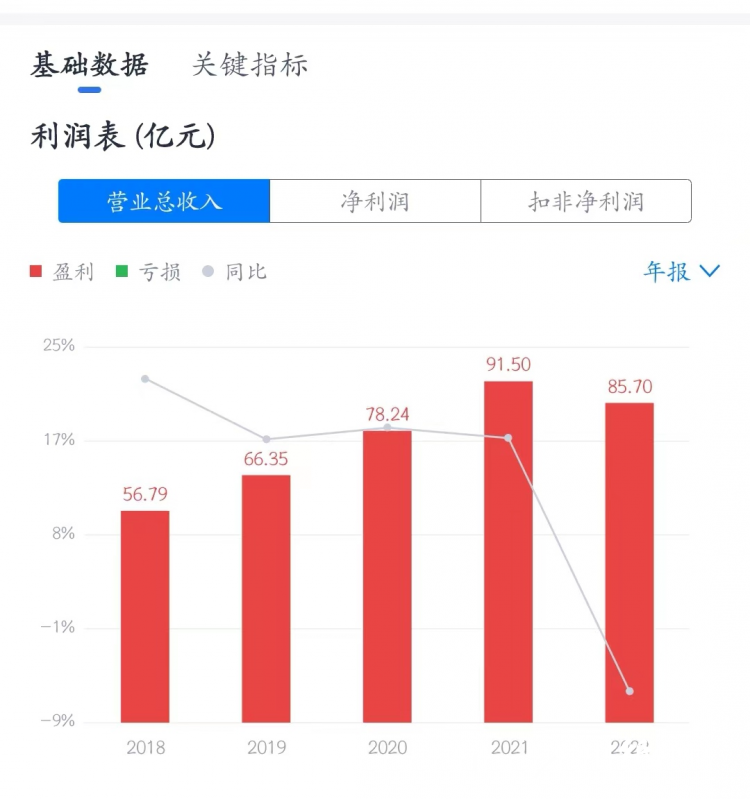

2019年至2022年,中顺洁柔营收分别为66.35亿、78.24亿、91.5亿与85.7亿;归母净利润分别为6亿、9亿、5.8亿与3.52亿。

(数据来源:腾讯自选股APP)

今年上半年,公司营业收入46.85亿,同比增长7.27%;归母净利润8449.02万,同比下降62.88%。第二季度单季实现营收26.25亿,同比增长5.69%;归母净利润-0.05亿,同比由盈转亏。

“受高价浆库存及能源价格上涨影响,生产成本对比去年同期大幅上升,叠加市场竞争激烈等因素,毛利率同比有所下降。”公司对此解释称。

财报显示,生产耗用的纸浆成本占中顺洁柔生产成本的比重高达40%-60%。自2022年二季度以来,纸浆期货价格在6800/吨上下震荡,两年前这一价格在4500/吨左右。2023年,纸浆价格有所回落,最新纸浆价格为5656.8/吨,相比于2020年低位仍有差距。

值得注意的是,2016年至2018年纸浆价格的涨幅接近38%,而同年公司的业绩指标同比大幅增加,毛利率及净利率也波动不大。

横向对比同样处于行业第一梯队的维达国际(3331.HK),今年上半年其纸巾业务同比增长11.5%至为83.61亿(剔除汇率影响)。

另外,恒安国际(01044.HK)纸巾业务收入同比增长22.7%至71.7亿。而销售规模相对较低的中顺洁柔,生活用纸收入为46.23亿,同比增长7.27%,增幅不及业绩基数更高的同行企业。

光大证券最新研报指出,鉴于公司二季度利润低于预期,同时行业竞争激烈程度超预期,国内经济复苏较为缓慢,下调未来三年公司毛利率预测,并上调未来三年公司销售费用率,将公司2023-2025年归母净利润分别下调至2.72亿、4.55亿和4.87亿(原预测5.41亿、5.93亿和6.60亿,下调幅度分别为50%、23%、26%)。

无独有偶,海通国际也下调了盈利预测,预计公司2023-2025年净利润分别为5.50亿、7.17亿、7.80亿,同比增长57.1%、30.5%、8.8%(原预测为6.53亿、7.48亿、8.17亿)。

股价波动背后

近一年多以来,中顺洁柔股价在二级市场上波动下滑,并在2022年10月26日股价盘中创下近三年新低,报9.57/股,相比2021年年中跌去超70%,总市值蒸发超300亿。截至10月8日,该股报10.25/股,市值137亿,市盈率66倍。

股价波动是多因素叠加的结果:原材料价格上涨、产品竞争力有限、高管接连出走、股市整体下跌,而更深远的背景则是行业竞争激烈,公司营收多年来难以突破百亿。

原来,中顺纸业原本是“家族企业”。企查查数据显示,作为控股股东的中顺纸业集团,由邓颖忠持股60%,两个儿子邓冠彪与邓冠杰各占20%的股权。

而自2021年以来,中顺洁柔外聘金融老兵刘鹏为总裁,管理层人事震荡由此爆发。一年多以内,十多名核心高管陆续离职,其中有三人任职时间仅一年左右,公司因此还收到深交所的关注函。

对于市场的担忧,公司方面表示:“管理团队的人事变动都是有序在进行。公司已建立现代化的企业治理机制,人员及岗位的变动,不会影响公司治理和生产经营。”

为缓解经营压力,中顺洁柔一面实施分段式提价政策,另一面加速扩产。

但从盈利水平来看,调价传导的成本压力有限,仍难以覆盖原材料成本的上涨。2023年上半年,中顺洁柔毛利率降至28.4%,而在2021年年初,公司毛利率超40%。

与此同时,为了显示对未来前景的信心,中顺洁柔今年对外披露了首期10万吨生活用纸项目将在2024年初投产的消息。项目建成后,公司产能将达到90多万吨。

中顺洁柔在接受机构调研表示,公司产能有80多万吨。产能扩建是建立在公司销售快速增长的基础上,公司产能利用率非常高,但是仍然存在产能缺口。

然而,有投资者在互动平台提出疑问:从公司披露的信息看,公司产能已经超过100万吨,是否失职误导投资人?公司方面回复称:“产能数据请参考公司最新官方平台信息。”

直播价格乌龙

纵览中顺洁柔业务层面,如上所述,目前公司主营业务增长乏力,面临劲敌抢食,而管理团队依旧不稳定。其竞争壁垒到底还有多高,是投资者的主要疑问。

关于公司产品质量问题的舆论也在发酵。有投资者在互动平台提问:“半年来多次购买可湿水面纸抽纸,发现纸张变的粗糙了,同时还出现过纸张中有绿色的异物,是因为纸浆成本过高,因此牺牲了质量么?”

2022年年中,福建省市场监督管理局(知识产权局)网站显示。标称中顺洁柔纸业股份有限公司生产、沃尔玛(福建)商业零售有限公司福州浦上大道分店销售的洁柔卫生湿巾(型号:180mm×120mm/片)不合格。

“此次福建省市场监督管理局从沃尔玛福州浦上大道分店抽检的洁柔卫生湿巾,个别型号的产品在检验时出现个别性能指标与产品描述存在一定差异。我司同批次同型号产品在第三方检测是符合相关标准要求的,与产品相应的指标描述也是一致的。”中顺洁柔对其存在的质量问题予以否认。

虽然面临诸多舆论压力,但仍有研究机构看好公司未来前景,原因是国内生活用纸的渗透率还有很大的提升空间。

业内认为,造纸行业具有需求导向的特点,中国纸类产品的人均年消费量约为84千克,对标美国、日本等国家人均超200千克的需求体量,预计中国造纸行业仍有较大成长空间。伴随产业结构整合、技术升级,包装纸和文化纸的市场集中度有望继续提高,利好龙头纸企。

另外,#洁柔直播间输错价格亏损千万#近期登上热搜,短期内或提振市场。事件起源于直播间输错了数字,公司把原价56.91箱的纸巾,价格设置成了106箱,遭到用户大量抢购,中顺洁柔因此亏损千万。

中顺洁柔此前定下的全年营收目标为100亿,但上半年只完成了46.85亿,下半年业绩压力较大。而此次的直播间价格乌龙事件,或许能吸引消费者注意,推动全年销售业绩提升。

苏公网安备 32010202010716号

苏公网安备 32010202010716号