一、行情回顾

2月纸浆期货价格呈现震荡回落走势。现货方面,截止至2月底,银星针叶浆山东地区主流报价6800 /吨,较月初下跌500/吨。1月底Arauco MAPA项目3号线第一批桉木浆正式产出,后市伴随装置陆续投产,海外供应端走向宽松。基差方面,2月纸浆基差中位震荡,震荡区间288-462。

/吨,较月初下跌500/吨。1月底Arauco MAPA项目3号线第一批桉木浆正式产出,后市伴随装置陆续投产,海外供应端走向宽松。基差方面,2月纸浆基差中位震荡,震荡区间288-462。

图:漂针木浆与漂阔木浆价格

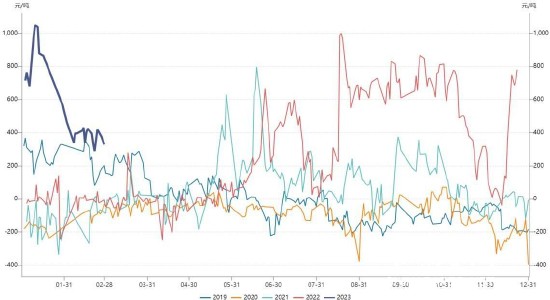

图:纸浆期价走势

图:纸浆基差

二、纸浆供应状况

1、全球库存库存天数大幅增加

据PPPC,世界20国商品浆供应商库存1月底为48天(标准计算方式),其中漂白软木浆库存天数较上期增加5天,为48天,漂白硬木浆库存天数增加4天,为49天。世界20国商品浆供应商1月总出货量较12月下降13.0%。其中,漂白软木浆出货量环比下降3.0%,漂白硬木浆出货量环比下降20.4%。

据Europulp数据显示,2023年1月份欧洲港口纸浆月末库存量环比上涨13.8%,同比上涨36.1%,库存总量由12月末的133.12万吨上涨至151.43万吨。

图:全球木浆库存天数

图:欧洲木浆港口库存

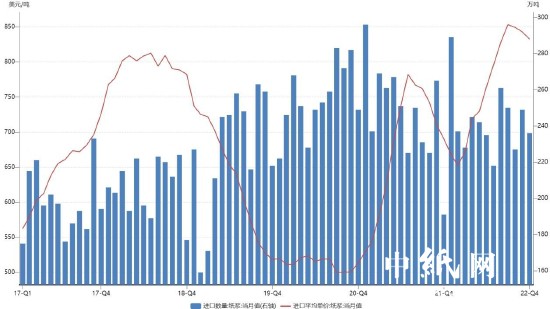

2、国内纸浆进口数量环比下降

据海关总署公布的数据显示中国2022年12月纸浆进口量为236.2万吨,环比下降5.3%,同比增涨23.9%。1-12月累计进口量2916.3万吨,累计同比减少1.8%。

细分品种来看,其中,漂白针叶浆进口数量61.4万吨,环比-1.2%,同比+5.1%;漂白阔叶浆进口数量99.1万吨,环比-7.8%,同比+19.2%。

图:纸浆进口量及均价

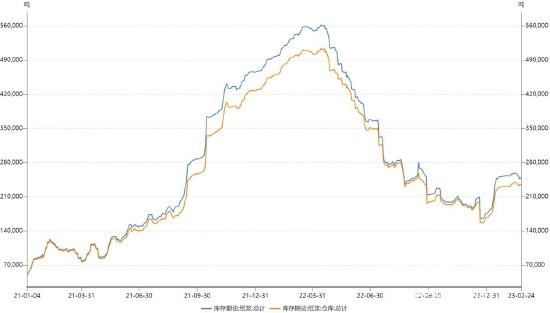

3、国内纸浆港口库存大幅累库

截止至2月24日当周青岛港纸浆总库存约110.90万吨(环比上涨9.63%),常熟港纸浆总库存约65.10万吨(环比上涨10.09%),保定总库存约3.80万吨(环比下跌0.72%)。

图:国内纸浆港口库存

4、交易所仓单库存增加

据上海期货交易所公布数据显示,截至2月24日,上海期货交易所纸浆库存24.8万吨,较月初下降0.5万吨;纸浆期货仓单为23.5万吨,较月初上升0.3万吨;1月份纸浆期货仓单减少,仓库库存增加。

图:上期所纸浆库存和仓单走势

三、纸浆需求情况

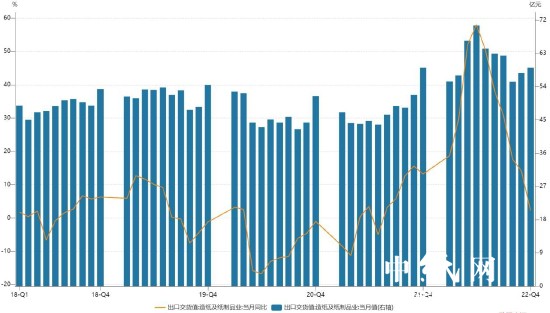

1、造纸及纸制品业出口交货值同比增速持续放缓

据国家统计局数据显示,12月造纸及纸制品业出口交货值记59.1亿,同比上涨2.20%。2021年四季度伊始,造纸和纸制品的出口业务呈现高增长。主要因为海外供应端扰动频繁,欧洲地区供应链受冲击较为严重,供应不足导致刚性需求被异常放大。2022年下半年以来,在高通胀及美联储鹰派加息背景下,海外需求拐点已现,造纸及纸制品业出口交货值增速持续回落。

图:造纸及纸制品业出口交货值

2、机制纸及纸板产量同比增速放缓

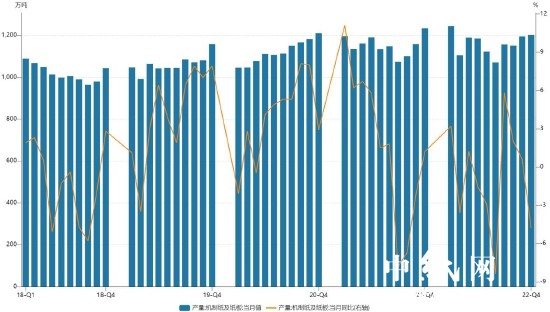

据国家统计局统计数据显示,2022年12月机制纸及纸板产量为1202.7万吨,同比减少4.80%。纸品生产成本居高不下,纸企开工负荷低位运行,导致近几月机制纸及纸板产量同比增速放缓,12月产量同比出现负增长。

图:机制纸及纸板产量

四、成品纸市场情况

1、文化纸市场分析

2月份双胶纸市场价格小幅回落。据隆众资讯数据监测,2月份70g双胶纸企业含税均价约为6508.2/吨,环比降幅0.3%,同比涨幅15.2%。月内原料浆高位震荡,生产成本难以下降。2月多家纸企发布提价计划,阶段内累计幅度200/吨,落实情况不一。月内出口贸易较为活跃,市场供应压力有所缓解;铜版纸方面,据隆众资讯数据监测,2月份157g铜版纸企业含税均价约为6150.0/吨,环比持平,同比涨幅7.3%。月内需求端受出口订单支撑,出货压力得到缓解。

2、生活纸市场分析

据隆众资讯数据监测,截至2月23日,河北木浆大轴市场主流价在8100-8400/吨,山东木浆大轴市场主流价在8200-8600/吨,四川竹浆大轴市场主流价8400-8500/吨,广西地区甘蔗浆大轴市场主流价在7300-7500/吨。月内纸企开工高位运行,叠加疫情后电商订单加持,纸企出货速度增快。

3、包装纸市场分析

2月份白卡纸市场价格较1月变化不大。据隆众资讯数据监测,2月份250-400g白卡纸市场月度均价5107.0/吨,环比持平,同比下降16.5%。宵节后市场交投陆续恢复,但受整体需求不及预期影响,下旬部分地区经销商出货意愿减弱,局部地区有涨价行为。

五、观点总结

供应方面,据隆众数据显示,截止至2月底中国纸浆主流港口样本库存量为210.6万吨,环比增加38.0万吨,增幅22.0%,整体库存大幅累库。进口方面,12月纸浆进口量同比大幅增加,海外供应端陆续修复。需求方面,1月欧洲纸浆港口库存大幅累库,鹰派加息政策对全球经济的抑制加剧,后市欧美市场纸浆需求下行压力仍旧巨大。国内方面,原料浆价有所下降,但受人民币汇率贬值影响,实际原料成本有所上升。纸企多于宵节后恢复正常开工,在下游刚需订单支撑下,企业生产积极性增加。

展望后市,2月底UPM乌拉圭Pasodelos Toros210万吨阔叶浆产能即将投放,3季度亦有芬林芬宝凯米项目80万吨针叶浆产能待投产,海外供应端逐步走向宽松。

策略上,SP2305合约建议6300-6800区间交易。

【风险因素】

(1)海外供应链修复不及预期。(2)国内外需求回升

责任编辑:一一

苏公网安备 32010202010716号

苏公网安备 32010202010716号