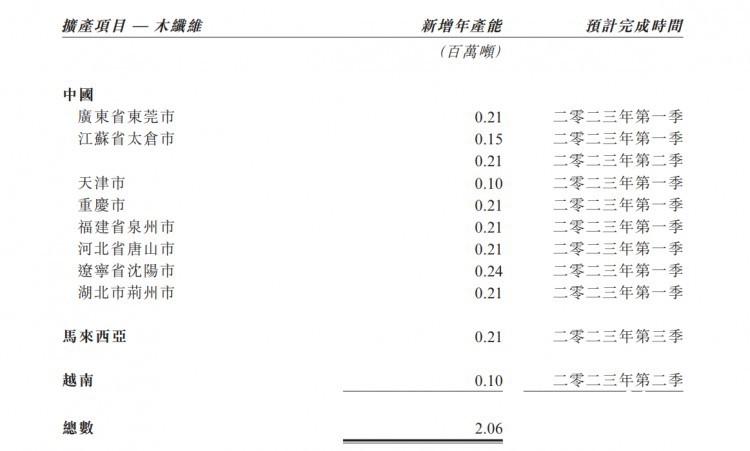

玖龙纸业计划今年新增206万吨/年木纤维产能,其中国内8家工厂预计将在今年1-2季度投产175万吨/年。

根据其最新发布的业绩报告,玖龙纸业将在除了四川乐山工厂以外的国内工厂建设木纤维生产线,其中154万吨/年产能将在本季度集中释放。

江苏太仓工厂预计在一季度投产15万吨/年木纤维产能后,二季度将继续新增21万吨/年。其他7家工厂都将在3月底前投产10万-24万吨/年木纤维产能。

除了国内工厂,玖龙纸业还计划于二季度和三季度分别在越南和马来西亚基地投产10万吨/年和21万吨/年木纤维生产线。

随着中国全面禁止废纸进口,中国主要的箱板瓦楞纸企业在布局海外再生浆产能的同时也开始在国内建设木纤维生产线,以补充废纸原料短缺造成的缺口。

稳步扩张

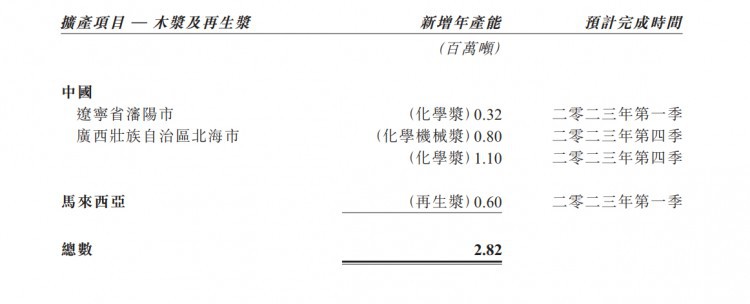

除了此次最新披露的木纤维产能,玖龙纸业稳步推进在国内和马来西亚的各大浆纸项目。

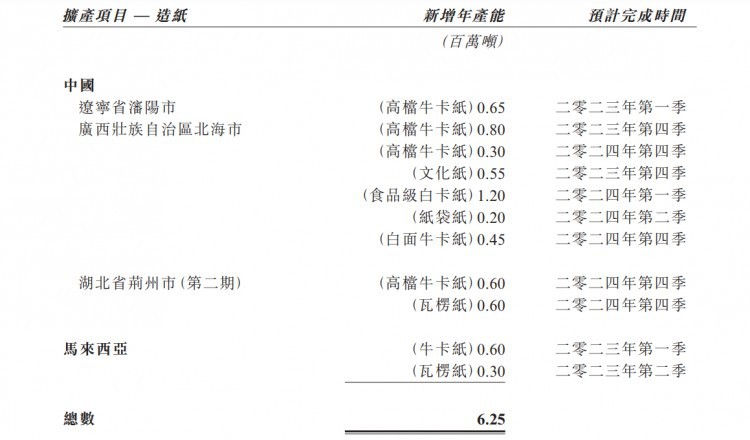

在辽宁沈阳,32万吨/年的化学浆和65万吨/年的牛卡纸产能将于本季度投产,较此前的计划推迟了一个季度。

湖北荆州工厂计划于2024年四季度新增60万吨/年牛卡纸和60万吨/年瓦楞纸产能。2022年下半年,荆州工厂投产了60万吨/年箱板纸和60万吨/年木浆产能。

在广西北海,今年底即将投入运行的包括80万吨/年机械浆、110万吨/年化学浆、80万吨/年牛卡纸、55万吨/年文化纸产能。2024年,这座工厂还将继续释放120万吨/年食品级白卡纸、20万吨/年纸袋纸、30万吨/年牛卡纸以及45万吨/年白面牛卡纸产能。

在马来西亚,玖龙纸业的箱板瓦楞纸和再生浆项目都将比此前公布的计划推迟一个季度投产。60万吨/年的箱板纸和60万吨/年的再生浆产能将在本季度投产,30万吨/年的瓦楞纸产能预计将在二季度开机。

净亏损13.89亿

在截至2022年12月31日止的6个月内,玖龙纸业实现收入人民币312亿,同比下滑9.5%;净亏损约为人民币13.89亿。这也是玖龙纸业自2006年上市以来首次出现亏损。

针对收入的减少,玖龙纸业表示,受中国内地疫情管控影响,消费持续疲弱,包装纸需求及售价因此大幅下降;与此同时,地缘政治纷争持续,导致能源、化学品等成本大幅上涨,加之人民币走弱及加息等不利因素,给集团利润表现带来极大负面影响。

玖龙纸业在去年下半年严格执行“降本增效”措施,除了开发白卡等新产品以及客源以应对市场转变,还全方位节约开支,加强营运资金及现金流管理以降低财务风险。

尽管去年下半年取得了相对稳定的销量,但是玖龙纸业表示“疲弱的市场迫使我们多番停产去库存以及降价促销,叠加煤炭等成本高企,因此出现亏损”。

销量增加

2022年7-12月,玖龙纸业实现销量860万吨,同比增加2.4%,主要是由于中国业务销量增加约20万吨。

去年下半年,玖龙纸业箱板纸及涂布灰底白板纸销量同比分别减少3.3%及13.2%,而高强瓦楞芯纸销量则增加约16.4%。

截至去年12月31日,玖龙纸业库存水平较同年6月底减少约20.7%至人民币96.5亿,主要包括约人民币54.6亿的原料(主要为废纸、煤炭及备件)以及约人民币41.89亿的成品。

去年下半年,公司原料(不包括备件)及成品的周转天数分别约为24天及25天,而上一年度同期则分别为24天及32天。

展望未来

玖龙纸业指出2023年高通胀、地缘政治等环球风险仍不能低估,进口纸关税取消也将给业界造成一定竞争。但随着国家疫情防控措施的调整优化,多项刺激消费及补贴政策出台,以及造纸和包装行业的景气度呈现底部上升趋势,后续市场回温可期,大企业可尽占先机。

长远而言,玖龙纸业认为“以纸代塑”、消费升级、以及原料紧张等因素都将使其浆纸一体化优势愈发明显,有利于提升市场份额及扩大盈利基础。

玖龙纸业在来年将稳中有进,重点工作如下:

(一)做好原料结构转型全力推进木浆和替代原料产能项目;灵活调整采购策略,确保废纸质与量的稳定;

(二)做好产品多化、差异化维护核心客户,开发新产品、新客源,细分挖潜市场;

(三)做好节费增效降成本、增效益;把控好营运资金及现金流;平衡融资成本及汇兑风险;

(四)做好自身管理提升清洁文明生产、巩固消防、安全及廉政管理;作为业界模范,继续深化环保及低碳治理举措。

责任编辑:一一

苏公网安备 32010202010716号

苏公网安备 32010202010716号