在“新10条”疫情政策发布、国废连续两周下调的大背景下,玖龙、山鹰两大规模纸厂打起了年底调价组合拳!尽管涨幅相对不大,但足以引起局部地区的行情变化,其中华南地区调涨纸厂最为集中。

据业内消息,继12月中旬宣布部分原纸价格上调后,玖龙、山鹰发布了本月第二轮调价计划:

玖龙东莞、泉州基地将于12月27日对再生牛卡纸、瓦楞纸上调50 /吨;

/吨;

山鹰福建、广东基地则从12月25日起对箱板纸、高强瓦楞纸等纸种上调50/吨。

持续了数月的低迷行情,能否在年底前拨云见日实现逆转?目前还未知,还得看具体价格落实情况。

那么接下来一周,瓦楞箱板纸及废纸市场趋势如何?继续来了解一下!

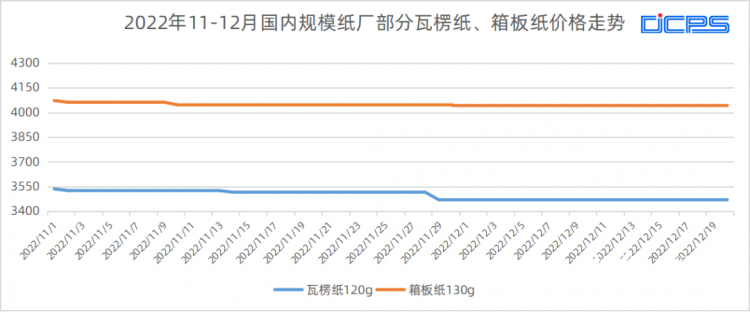

一、瓦楞及箱板纸市场分析

本周瓦楞箱板纸市场行情稳中有涨,主要集中在华南地区,涨幅保持在50/吨左右,其他地区主流纸厂暂无明显变化,

据业内消息,12月19日,玖龙纸业发出2023年春节期间停机检修计划,宣布东莞、太仓、重庆、泉州、沈阳、河北和天津七大基地共38台纸机停机,停机天数从2到17天不等,几乎涉及所有包装纸类。

随着供应面压力减少和防疫政策放开,部分地区市场需求及纸厂出货情况有明显好转,有效支撑着近期原纸的小幅调涨。

影响瓦楞箱板纸市场主要原因:

1、纸厂多台纸机停机,供应压力减轻;

2、部分地区纸厂出货情况好转。

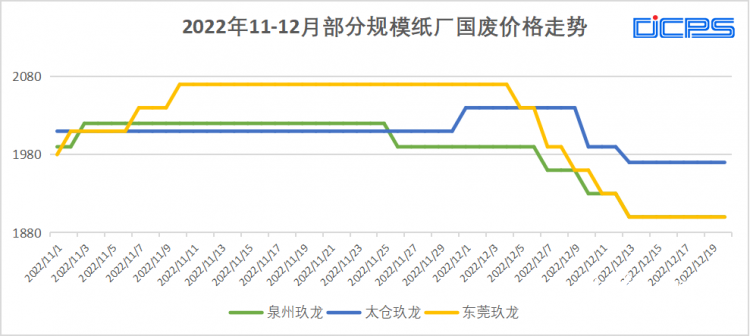

二、国废市场分析

在经过连续两周下调后,本周国废市场行情止跌趋稳,涨势有所扩大,华东、华南等地均有纸厂上调价格,涨幅在20-50/吨。

据业内数据显示,12月19日,国内纸厂废纸到货量上升2.6%,低于日需求量23.04%,目前打包站库存处于低位,出货速度放缓,纸厂到货不足,对此轮纸价上涨暂有支撑,预计短期内国废市场局部仍会有小幅上调。

影响废纸价格的主要原因:

1、打包站库存水平低,出货速度放缓;

2、目前多地纸厂到货不足。

三、下周瓦楞及箱板纸市场预测

目前随着规模纸厂公布检修计划,原纸市场供需局面得到了一定的改善,而面对防疫措施优化后的新机遇和挑战,市场观望情绪还比较浓厚。

预计未来一周,瓦楞箱板纸市场维持窄幅盘整,部分地区仍有涨价空间。

责任编辑:一一

苏公网安备 32010202010716号

苏公网安备 32010202010716号