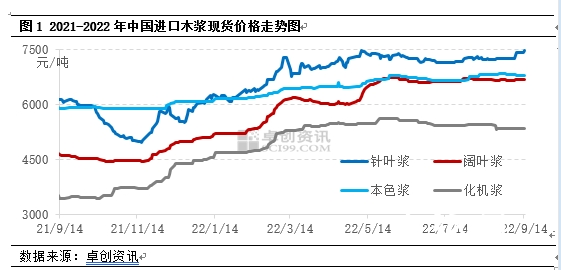

9月份木浆价格强势运行,双胶纸企业发布涨价函对冲成本压力

下游双胶纸市场来看,双胶纸行业毛利率为-9.80%,仍处近年低位,双胶纸行业利润持续承压,原纸企业纷纷发布涨价函对冲成本面压力。

9月份供应面偏紧预期仍存,业者低价惜售

随着海运费的下降及运输情况的逐步改善,前期业者订购货源陆续到货,预计9月份预计进口量或有改善,但总体供应方面仍相对紧张,环比或仅增加1.7%。

下游多渠道改善盈利,进一步影响浆市行情

9月份处于造纸行业传统旺季,下游纸厂订单或略有好转,但原纸库存压力改善有限,尤其是进口木浆外盘及现货市场压力持续存在,业者原料采购心态持续谨慎。

成本面居高不下,持续影响后市行情

因汇率持续贬值因素影响,9月份到货成本较8月份增加2%。虽9月份新公布针叶浆外盘中,针叶浆银星外盘下调40美 /吨至970美/吨,但仍处于历史高位水平,中国进口针叶浆后市成本面压力依旧难以缓解,同时在进口量偏紧的情况下,或持续影响后市行情。

/吨至970美/吨,但仍处于历史高位水平,中国进口针叶浆后市成本面压力依旧难以缓解,同时在进口量偏紧的情况下,或持续影响后市行情。

市场心态面放大供应情况,持续扰动浆市

进口木浆到货量偏少情况持续存在,木浆行业集中度相对较高,叠加产品属性因素存在,市场心态面对市场的影响在今年尤为明显。在市场心态面的影响下,浆价短期维持高位区间震荡整理格局。

不确定因素增加,未来浆市行情延续博弈态势

主要影响因素有:

第一,供应面的不确定性来自于进口量到货、海运船期及2020年初的不确定因素对运输的影响,供应面偏紧或持续支撑浆价高位运行。

第二,需求面的不确定因素主要由包装纸巨头何时转产白卡纸、其新产能投放及木浆系原纸企业的开工与转产木浆情况。新产能的投放及包装纸巨头的转产白卡纸利于木浆需求增量,但投产时间及木浆系原纸的开工若降低或转产木浆,则间接抑制浆价上行。

第三,成本面的不确定性来自于外盘价格的变化、汇率变化及新产能投放带来的影响。成本面高企,业者低价惜售,或持续支撑浆价。

第四,市场心态的不确定性来自于产品的属性及行业集中度带来的市场影响,或支撑浆价或高位僵持。

综上所述,目前市场利多因素相对偏多,但亦需视市场基本面情况而定,预计未来浆市行情延续博弈态势,短期或维持高位僵持态势。长期来看,亦存下行压力。建议关注浆纸行业盈利情况带来的供需变化及纸浆系与废纸系行业的综合变化。

责任编辑:一一

苏公网安备 32010202010716号

苏公网安备 32010202010716号