月底提涨氛围渐浓,白卡纸市场小幅反弹

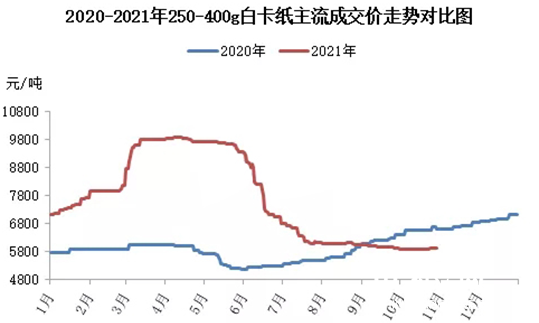

随着规模企业陆续发布提涨的消息,近期经销商的报盘也有所提涨;就目前来看:华南及华东地区局部的成交重心有小幅上移。根据了解,华南地区250-400g白卡纸平板的主流价格为5400-5600 /吨,于月初的5100-5200/吨相比较上涨了300-400/吨。本月在消息面的因素发酵以及其他纸品价格提涨的氛围下,华南地区作为低价区于中上旬率先探涨,但是因为市场出货不快,价格出现回落,下旬市场再次出现了反弹。

/吨,于月初的5100-5200/吨相比较上涨了300-400/吨。本月在消息面的因素发酵以及其他纸品价格提涨的氛围下,华南地区作为低价区于中上旬率先探涨,但是因为市场出货不快,价格出现回落,下旬市场再次出现了反弹。

通过对近三个月的市场回顾发现,在8月份华南市场也出现过相似的行情,在中旬出现了一波反弹,但是8月末回落后在“金九”的行情下走势平平。从整体来看:今年行情的旺季不旺,8-10月份的国内市场走势主要以下跌调整为主。根据卓创资讯的数据显示来看,截止10月29日的白卡纸主流市场均价为5926/吨,与8月初相比较下跌了3%左右。

主要影响因素:

1、首先是市场旺季不旺,需求不足。8月份的公共卫生事件反复,导致部分地区管控比较严,物流运输受到限制,下游部分订单取消。纸品的外贸订单也受到海外货柜紧张以及运费的影响,对纸张需求减弱,华南及华东部分沿海地区受到的影响比较明显。在9月份,多地印刷厂的开工率下滑,对需求形成了拖累。在传统旺季,金九银十的表现不佳,再加之节假日的因素冲淡了市场的交投氛围。

2、其次则是,纸厂于8月初通知涨价200/吨,多数地区的下游并没有跟进,由于华南地区的价格地位,贸易商有意拉涨,在中旬开始纸价虽有小幅的反弹,但是仅维持到了月末后便又再次地回落。在10月份造纸行情的提涨氛围比较浓,在电价、化工成本上涨以及消息面的影响下,白卡纸各工厂通知在15日后纸张价格提涨200-300/吨,华南地区作为国内的低价区,率先进行响应。

3、再者就是,受到不可控因素的影响,9月中旬以后纸厂停机降产的比较多,纸厂开工率下滑,库存普遍消化至了正常水平,供应压力得到了一定的缓解,为纸厂提价提供了有力的支撑。

短期来看:白卡纸存在着小幅探涨的可能,未来整体的上涨空间或有限。

1、首先,近期下游普遍都是随用随拿,库存不多,而且春节等节日的订单将会带动一波新的需求,年前下游或有集中补库的可能。

2、其次,化工辅料等大宗商品价格上涨的行情下为纸价提涨提供了时机,纸厂或许在11-12月份有持续小幅探涨。但是在市场需求并没有大幅放量的情况下,下游拿货谨慎,并且年底及年初新产能的释放,供需矛盾升级对抑制纸价上行;2022年1月份又恰逢春节,纸价回落的概率比较大。

责任编辑:一一

苏公网安备 32010202010716号

苏公网安备 32010202010716号