今天中顺洁柔发布上半年业绩预告,归属净利润在4.12亿-4.67亿之间,较去年同期的2.75亿增长50%-70%,基本收益0.3205 /股-0.3632/股。

/股-0.3632/股。

而齐峰新材亦发布了上半年业绩预告,归属净利润在3378.18万-4825.97万之间,较上年同期的4825.97万下降0%-30%。

同为造纸企业,两者利润变化率相差为何如此之大?

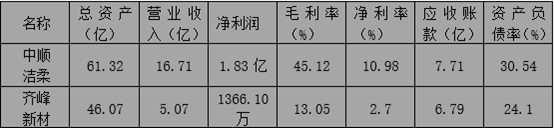

其实总资产方面,两者相差并不多,按照今年一季度的报告,中顺洁柔总资产61.32亿,而齐峰新材也有46.07亿,体量相当,但是中顺洁柔营业收入却3倍多于齐峰新材,中顺洁柔为16.71亿,齐峰新材仅5.07亿。13.05%/2.70%的毛利率/净利率远低于中顺洁柔的45.12%/10.98%,致使其净利润不足中顺洁柔的十分之一,齐峰新材为1366.10万,中顺洁柔为1.83亿。

2020一季度两者主要财务数据

除此之外,还需注意的一项是应收款,中顺洁柔是7.71亿,齐峰新材为6.79亿,看似差不多,但是和营收一比差距就出来了,中顺洁柔应收账款周转天数为42.51天,而齐峰新材却高达129.24天。简单说就是从货物卖出之后到拿到现金货款所需要的时间。再横向比较一下,同期山鹰纸业是67.62天,博汇是31.54天。

较各自去年同期为何变化如此之多,企业也给出了各自的理由。

中顺洁柔说,消费习惯改变,公司继续调整产品结构,高毛利种类占比继续提升,同时原材料成本下降,而齐峰新材是由于疫情影响,产品销量减少,这么解释也可以理解。

众所周知,中顺洁柔以生活用纸为主,据2019年报显示,其98.91%的营收来自生活用纸,且总收入的2.02%来自境外。作为刚性需求的生活用纸,在疫情期间消耗量并没有下降,2019年人均生活用纸消费量仅 7.24kg,远低于北美的24.72kg 和欧洲的12.36kg。在疫情冲击下,国民的卫生安全意识进一步提升,人均消费量将得到增加,预计2020 年全年国内和海外生活用纸消费量同比增速都有望提升。

中顺洁柔营收结构

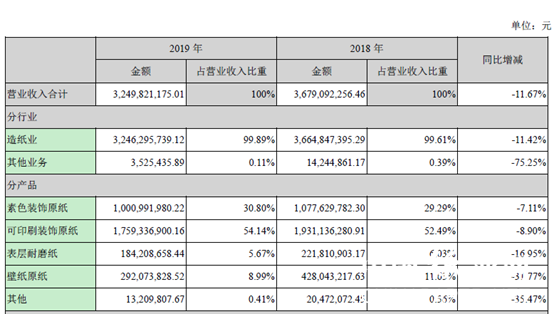

反观齐峰新材,虽然99.89%的营收来自造纸业务(2019年报数据),但是分产品看,其54.14%的营收来自可印刷装饰原纸,30.80%的营收来自素色装饰原纸,也就是绝大部分来自装饰纸。疫情期间多数行业进入“冬眠”模式,装饰纸需求自然就下降了。

齐峰新材营收结构

当然,上半年各利润数据只是预告,审计后的报告发布之后才能具体确定。

苏公网安备 32010202010716号

苏公网安备 32010202010716号