6月份,我国华南、华东地区进入梅雨季节,各地暴雨持续不断,打包站废纸回收量有所下降。同时由于雨水原因,废纸扣点较大,打包站惜售待沽。纸厂为满足日常废纸需求,价格多次上调。

出于环保需求,我国废纸进口量呈逐年递减的格局,今年是禁止洋垃圾入境推进固体废物进口管理制度改革的收官之年,生态环境部会同部际协调小组各成员单位制定了2020年工作计划,大幅削减固体废物进口量,保持打击洋垃圾走私高压态势。目前来看,2020年底废纸零进口或将基本实现。

据中国造纸协会数据显示,2019年我国纸浆消耗总量9609万吨,较上年增长2.36%,其中废纸浆5443万吨,占纸浆消耗总量56.64%,不难发现废纸浆占据着我国造纸原材料的半壁江山。2019年用进口废纸制浆930万吨,与前两年的2064万吨、1457万吨相比分别下降121.9%、56.7%,禁废令的实施效果立竿见影,而目前我国废纸实际回收率已经超过90%,OCC回收率更是超过95%,国废回收大幅提升难度极大。若2020年底外废全面禁入,那么造纸原材料因此带来的缺口如何填补?

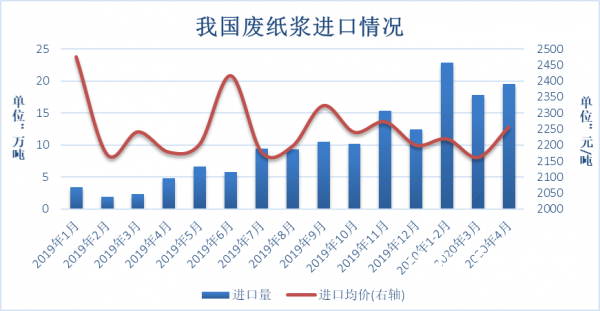

从目前的情况来看,国内纸企纷纷加大了废纸浆的进口。4月份我国废纸浆进口19.49万吨,环比上涨9.62%,同比上涨302.61%;1-4月份废纸浆累计进口60.15万吨,与去年同期相比增长380.59%。

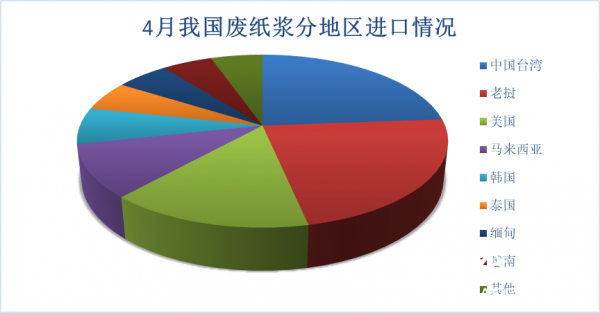

分地区来看中国台湾为我国废纸浆进口第一大来源地区,4月份进口4.63万吨,占进口总量23.78%。老挝为第二大来源国,4月份进口废纸浆4.46万吨,占进口总量22.89%。美国为我国废纸浆第三大进口来源国,4月进口2.92万吨,占进口总量15%。三者合计进口12.02万吨,占进口总量61.68%。

尽管废纸浆进口呈现快速增长的趋势,但受制于国外废纸浆产能有限,加上目前国内也没有出台相关废纸进口标准,废纸浆进口仍具有一定的局限性。按照前4个月废纸浆进口水平及往期废纸浆进口增速来看,2020年全年废纸浆进口约为200万吨,相当于进口废纸约220万吨,远远无法弥补外废禁入而导致的1000万吨原材料缺口!因此预计国废未来的关注度将持续上升,价格方面不排除待价而沽的情况发生。

责任编辑:夏天

苏公网安备 32010202010716号

苏公网安备 32010202010716号