晨鸣纸业是以制浆、造纸为主导,金融、矿业、林业、物流、建材等协同发展的大型企业集团,全国唯一一家A、B、H三种股票上市公司,中国上市公司百强企业、中国十佳明星企业,被评为中国最具竞争力的50家蓝筹公司之一。目前拥有湛江、黄冈、寿光三大浆厂,木浆产能国内最大,年产能超过420万吨,是全国首家木浆自产自足、浆纸产能完全匹配的浆纸一体化企业。2018年,晨鸣纸业完成机制纸产量457万吨、销量432万吨。实现营业收入人民币288.76亿 ,同比减少2.02%;实现利润总额及归属于母公司所有者的净利润分别为人民币32.06亿、人民币25.10亿,同比减少29.32%和33.41%;经营活动产生的现金流量净额为人民币141亿,同比增长592倍。公司资产总额达人民币1,053.19亿,位居A股同业第一。

,同比减少2.02%;实现利润总额及归属于母公司所有者的净利润分别为人民币32.06亿、人民币25.10亿,同比减少29.32%和33.41%;经营活动产生的现金流量净额为人民币141亿,同比增长592倍。公司资产总额达人民币1,053.19亿,位居A股同业第一。

以造纸为核心,开展多化经营业务

作为一家集团性大型企业,晨鸣纸业以造纸作为核心业务,同时涉足金融、矿业、林业等业务。2018年公司机制纸、融资租赁、镁矿、建筑材料分别占总营业收入84.17%、7.63%、1.44%、1.00%。相比去年同期,除了机制纸和电力及电热分别下降5和0.13个百分点,其他业务占比均有不同程度的上升。而机制纸中以白卡纸、双胶纸、铜版纸以及静电纸为主,分别占机制纸的26.50%、25.33%、19.33%、9.89%。按地区来看,中国大陆营收245.6亿,占比85.06%,其他国家和地区贡献了43.15亿,占比14.94%。

数据来源:公司年报

控制成本,凸显浆纸一体化优势

禁废令出台后,外废配比额逐渐减少,2018年全国废纸进口量降至1706万吨,同比下降33.8%,国内废纸价格日益增高,原材料对企业盈利的影响程度逐渐提高。截止2018年末公司拥有298.2万吨木浆生产能力,纸浆自给率达到64.1%,随着黄冈晨鸣30万吨项目、寿光美伦100万吨化学浆项目陆续投产,公司木浆自给率得到进一步提高,基本能够实现自给自足。控制成本,提高企业核心竞争力,为公司未来发展提供了强有力的支持和保障。

压缩融资租赁业务规模,聚焦造纸行业

出于降低经营风险的考量,公司与长城国瑞证券开展深度合作,剥离融资租赁业务。通过资产证券化、综合投融资等业务,持续压缩融资租赁规模,加快融资租赁业务资金回收,实现净回收61.91亿融资租赁款,同时财务结构也将得到一定程度的优化。2019年上半年融资租赁业务实现营业收入9.47亿,同比下降25.55%,占主营业务7.10%,同比下降1.08个百分点。另外,晨鸣纸业还变卖矿业资产,退出了曾经火爆一时的采矿业。

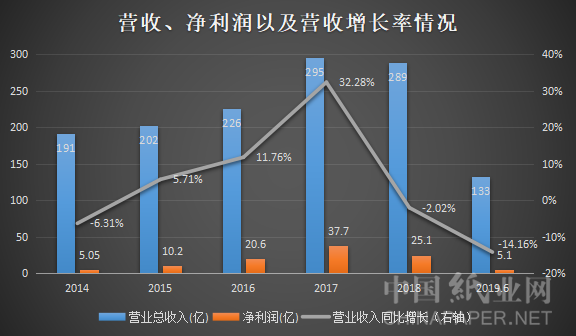

营业收入环比得到改善

据统计,2014-2017年晨鸣纸业营业收入一直呈稳步上升态势,净利润也随之上涨,年均复合增长率分别为15.59%、95.44%。2018年公司实现289亿营业收入,净利润25.1亿,营业收入和净利润同时出现下滑,分别下降2.02%和33.41%。同年,国内造纸行业整体营收达到1.3万亿,同比增长8.3%,而净利润同比下降8.48%。年初以来受宏观经济因素影响,造纸行业整体景气度不佳,各纸种价格均有不同程度的下降,导致公司业绩出现下滑。2019上半年公司完成机制纸产量215万吨、销量239万吨,营业收入和净利润分别为133亿和5.10亿,同比下降14.16%和69.91%。相比一季度61.6亿的营业收入和0.38亿的净利润,二季度公司营业收入和净利润大幅增加,分别增加16.70%和1179.58%。

数据来源:公司年报

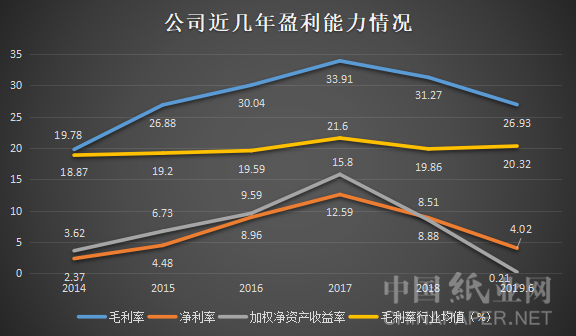

毛利率水平持续同业领先

据统计发现,2014-2017年,晨鸣纸业毛利率呈上涨趋势,2017年达到最高值33.91%,四年均远高于行业均值,随后便调头下行,2018年公司毛利率下降2.64个百分点,为31.27%,净利率随之共振。2019年上半年,公司毛利率为26.93%,比去年同期下降11个百分点,净利率为4.02%,同比下降7.45个百分点,经营效益大幅下降,主营获利能力削弱比较明显。而同期公司净资产收益率[1]只有0.21%,相比去年上半年的5.77%,下降了5.56个百分点,股东回报能力受损。

数据来源:wind 公司年报

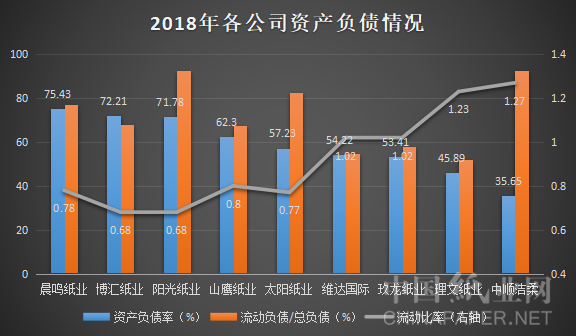

资产负债率过高,偿债能力承压

近几年晨鸣纸业资产负债率一直高居不下,2018年末晨鸣纸业资产负债率达75.43%,同比增加4.09个百分点,在同行业中仅次于宜宾纸业,排名第二(从高到低排列)。而根据公司2019年半年报显示,资产负债率又略有升高,达到76.25%。同时,流动负债/总负债比率也是位居同业前列,然而流动比率仅为0.78,比2017年略有下降,处于行业低水平之列。

数据来源:同花顺 中纸网整理

晨鸣纸业坚持林浆纸一体化战略布局,引进国外先进造纸技术,目前已形成年产浆纸产能1100多万吨的规模优势。面对2018年复杂严峻的环境,公司营收及利润出现下滑,2019年公司开始缩减造纸以外的其他业务规模,同时寿光、黄冈等项目陆续投产,为巩固下半年业绩奠定了基础。规模优势下,晨鸣纸业的毛利率一直处于行业领先地位,虽然近期毛利率有所下降,但仍高于行业均值。在各种优势之下,公司也要警惕负债率增高和流动比率降低所带来的财务风险。

注:

[1]:净资产收益率(Return on Equity,简称ROE),净资产收益率又称股东权益报酬率/净值报酬率/权益报酬率/权益利润率/净资产利润率,是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。该指标体现了自有资本获得净收益的能力。

责任编辑:葛鸿燕

苏公网安备 32010202010716号

苏公网安备 32010202010716号