山鹰纸业是国内唯一一家集再生纤维回收、造纸、包装、印刷、贸易、物流、投融资等为一体的国际化纸业集团。该公司于1957年成立,2001年上交所上市,主营业务为箱板纸、瓦楞原纸、特种纸、纸板及纸箱的生产和销售以及国内外再生纤维贸易业务。

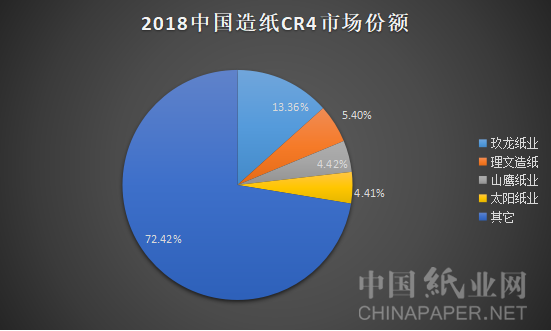

据年报显示,山鹰纸业2018年造纸总产能达470万吨,包装产能13亿平米,其中原纸全年产量463.21万吨,销量460.63万吨,产销率99.44%。瓦楞箱板纸箱产量12.17亿平方米,销量12.18亿平方米,产销率100.08%。公司凭借产业链一体化的优势,实现再生纤维、造纸及包装三项业务协同发展。造纸及包装印刷规模均位居全国前列,其包装纸产销量位居中国第三,占中国市场份额为9%,在中国最大的华东市场占据25%份额排名第一,特种纸在全球有领先的市场份额,公司包装板块销量位居中国第二,整体市场份额为1.6%。

作为造纸行业龙头企业,山鹰纸业在以下几方面更是显示了自己的不俗实力!

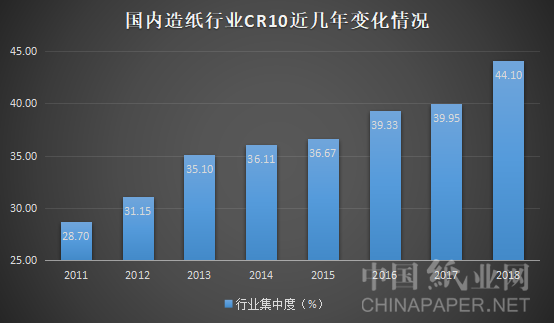

行业集中度上升,进一步凸显龙头优势

数据来源:wind中国造纸协会

从行业整体的产销量数据来看,经过2010年以来的环保政策去产能之后,造纸行业的CR10从2011年的28.70%逐步上升到2018年的44.10%,而美国造纸行业在经历环保立法去产能及行业并购之后,CR10已经达到了90%左右。经过环保去产能,国内部分中小落后产能被淘汰,行业集中度有所提升,而随着行业龙头逐渐开始扩产能,造纸行业的集中度有望进一步提升。在整体行业提升集中度时,集中度尚有巨大提升空间的细分子领域将有望表现出优于行业整体的表现,因为在行业整体集中度提升的过程中,细分领域的龙头企业将迅速抢占所在市场内的份额,并巩固领先优势,在形成护城河后便可受益于马太效应。

外废配额维持高集中度,龙头继续享受国废外废差价

据wind统计,截止2019年4月15日,前5批外废配额共779.27万吨,其中山鹰纸业共获得98.91万吨,占比12.69%。外废配额持续收紧并进一步向龙头集中,国废和外废价差有望延续,龙头公司继续享受外废较国废便宜带来的成本优势。

上游延伸海外,下游开拓包装业务,产业链布局逐步完善

18年6月山鹰纸业收购欧洲最大废纸贸易商荷兰WPT,四季度收购美国凤凰纸业,两次收购有助于提高公司对上游原材料废纸管控能力,稳定公司废纸采购量和价格,缓解原材料成本压力。与此同时,山鹰纸业充分利用自身原纸生产供应优势,经营包装业务,提高产能利用率。包装业务收入16——18年平均增速为27.5%,18年包装总产能超过12亿平米,分别贡献了17.9%的收入和10.3%的毛利润。公司产业链向上下游不断延伸,产业链布局逐渐完善,未来生产效率有望继续上升。

联合云印赋能互联网,提升产业链效率

云印公司为印刷行业服务性科技创新企业,主要为企业提供印刷设计一体化服务、在线交易及配套增值服务。山鹰纸业收购云印公司38.02%的股权并进行增资,总计达到69.38%的控股比例。其借助云印公司的技术优势,推出微供平台,通过各产业生态构建及商业模式创新,开展行业垂直整合,培育互联网驱动的服务能力,借以全面提升产业链效率。产业链、技术优势结合,协同效应逐步显现。

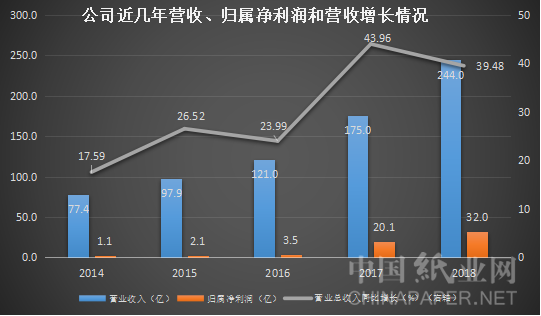

公司扩张迅速,18年实现逆行业增长

据公司年报发现,山鹰纸业2015年以来增长迅速,经历2017年造纸行业上升周期,2018年又收购3家纸厂实现逆行业增长,15——18年收入、归母净利润和扣非归母净利润CAGR分别为35.5%、148.4%、166.1%。18年实现收入244.0亿 ,同比增长39.5%;实现归母净利润32.0亿,同比增长59.0%;实现扣非归母净利润26.8亿,同比增长33.8%。

,同比增长39.5%;实现归母净利润32.0亿,同比增长59.0%;实现扣非归母净利润26.8亿,同比增长33.8%。

数据来源:公司年报

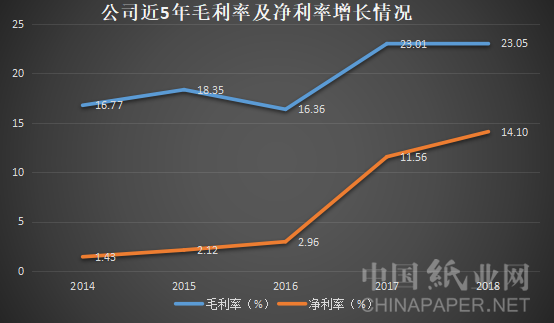

毛利率小幅增长,净利率持续上升

2018年山鹰纸业实现毛利率和净利率分别为23.05%和14.10%,同比增长0.04和2.54个百分点。净利率从2014年的1.43%上升到2018年的14.10%,连续5年持续上升,远超同级别晨鸣纸业的8.88%和太阳纸业的10.30%。与此同时,加权净资产收益率为27.55%,比上一年增长6.01个百分点,盈利能力逐年提高。

数据来源:公司年报

营运能力逐年提高,明显优于行业其他公司

2018年,国内造纸行业面临复杂严峻的经营环境,国民经济下行,环保政策收紧,成本上升,对企业的经营提出更大的挑战。晨鸣纸业和博汇纸业等企业营运能力都有不同程度的下降,而山鹰纸业总资产周转率从2017年的0.74提高到2018年的0.78,应收账款周转天数得到进一步优化,存货周转天数有明显缩短,整体营运能力有显著提升。

数据来源:公司年报

对标美国造纸行业的发展阶段及市场特点,中国造纸行业目前处于行业整体集中度不高、上下游议价能力较弱、对原材料依赖程度较高的状态。随着环保政策持续收紧以及进口废纸配额的进一步减少,行业落后中小产能将会被加速出清,对原材料的控制将成为造纸企业发展的关键,行业龙头有望凭借自身规模优势以及原材料自给优势进一步获取更大市场份额,提升行业集中度,获取更大利润空间。

责任编辑:葛鸿燕

苏公网安备 32010202010716号

苏公网安备 32010202010716号