2019年二季度,纸包装产业链主要验证成品纸需求减少的预期,并压制外废减量的影响兑现。包括龙头企业在内,在二季度多数纸厂尝试成本推动、降价让利、停机检修等多种成品纸促销方式后,最终认可成品纸需求不振的事实,并开始改变销售策略。比如玖龙纸业,开始转向低档再生牛卡纸与瓦楞纸,与中小型纸厂争夺市场份额。

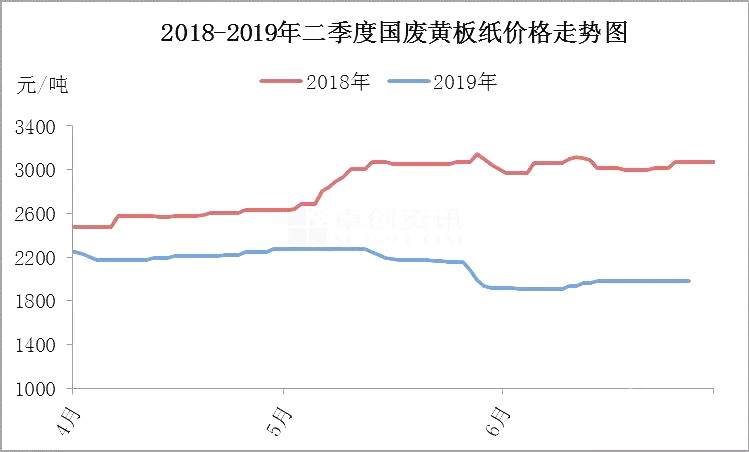

2019年二季度废旧黄板纸价格走势疲软下跌。由图1可见,5月下旬,因成品纸价格整体大幅下调,且中美贸易环境恶化,市场悲观心态持续兑现的影响,国废黄板纸价格跳水。其余时段,国废黄板纸价格走势弱稳运行。

据监测数据显示,2019年二季度国废黄板纸A级均价2117 /吨,环比下跌4.85%,同比下跌25.93%。

/吨,环比下跌4.85%,同比下跌25.93%。

二季度,市场看法分歧较为明显。一方秉持外废大幅减量思维,对废纸价格走势持看涨预期。另一方则重视成品纸需求变化,对出口和内需表达谨慎看法。在二季度多数纸厂尝试成本推动、降价让利、停机检修等多种成品纸促销方式后,最终认可成品纸需求不振的事实,并于季末开始改变销售策略。

据海关数据显示,2019年1-5月外废进口总量502.56万吨,同比减少15.95%,但外废供应减量情况不及废纸浆进口、成品纸进口、成品纸刚需下滑、成品纸投机退场的综合影响。

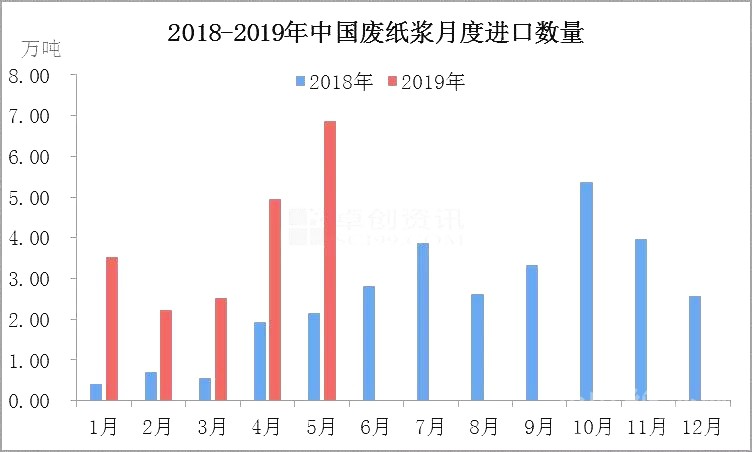

由图2可见,2019年上半年废纸进口量高速增长,据计算,2019年1-5月废纸浆累计进口量为20.09万吨,同比增长250%。

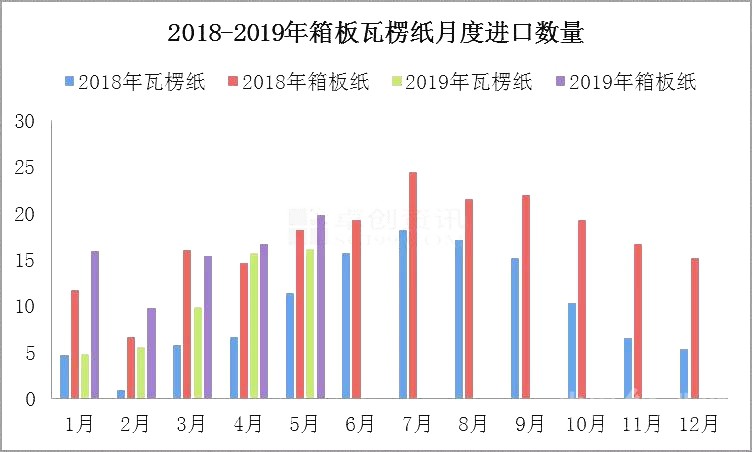

由图3可见,2019年上半年箱板瓦楞纸月度进口量同比均有明显增长。据计算,2019年1-5月箱板瓦楞纸累计进口量为129.45万吨,同比增长34.06%。

对于三季度国废黄板纸价格走势,国废黄板纸价格可能是先震荡下滑后小幅反弹。在中美贸易关系继续恶化的预期下,首先是成品纸需求孱弱局面大概率延续至中秋节备货期之前,即8月中旬,其次是按“4321”分配后的分季度外废审批量,其主导的废纸供应缺口影响或将在3季度质变,再次是在四季度成品纸需求旺季之前,市场预期可能及时触底,市场信心存在部分恢复预期。

责任编辑:赵晓一

苏公网安备 32010202010716号

苏公网安备 32010202010716号